觸顯行業(yè)發(fā)展陷入停滯,作為行業(yè)媒體的文章難免反映了些行業(yè)真實情況,于是就有企業(yè)找到我們表達些“提高行業(yè)發(fā)展基調”之類的意見。其實且不說每個寫稿人自己的主觀態(tài)度和意見,排行榜和業(yè)績公告這些數(shù)據(jù)總是說不了假話的吧!

我們熱衷于拿排行榜和年報業(yè)績說事,其實不是沒有道理的。比如出貨量一向是數(shù)一數(shù)二的企業(yè),如果哪次突然跌下去了,如果不是產品轉型升級,那就是產線搬遷或者人員被挖墻腳了,再或者是重大客戶或者核心供應商出現(xiàn)問題了,種種可能,但無論哪一種,一家企業(yè)甚至整個相關行業(yè)的趨勢和動向在排行榜的變動里面就能體現(xiàn)出來了。

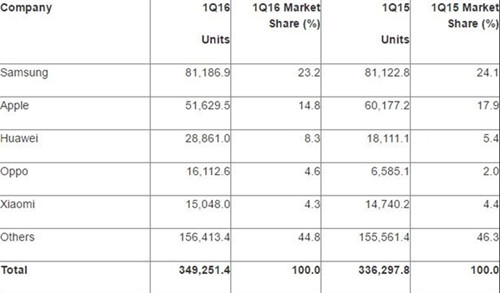

聯(lián)想的出貨量下滑很明顯。調研機構Gartner統(tǒng)計顯示,目前全球智能手機市占率排在第一的依然是三星,其次依次為蘋果、華為、OPPO、小米。三星市占率由2015年一季度的24.1%下滑至2016年一季度的23.2%,下滑近一個百分點,而蘋果市場份額由去年同期的17.9%下滑至14.8%,下降3.1%。中國廠商陣營中,排在第一的是華為,從去年同期的5.4%飆升至8.3%,而OPPO排在全球第四位,份額從2%上升至4.6%,第五名小米基本保持不變,依然是4.3%。中國品牌廠商聯(lián)想被擠出全球前五之列。

全球智能手機市占率2016年Q1排名

同時,股價暴跌60%,年度虧損8.4億,為7年來首度“見紅”,PC手機業(yè)務雙雙下滑,聯(lián)想遭遇了業(yè)務和輿論的雙重危機。雖然聯(lián)想方面表示下滑是由于產品結構調整,但是摩根大通削減聯(lián)想目標價、瑞銀質疑聯(lián)想互聯(lián)網(wǎng)品牌ZUK的拉動業(yè)務能力,特別是在蒸蒸日上的兄弟品牌華為對比下,聯(lián)想被批“沒有核心技術”(說得好像其他國產品牌有很多核心技術一樣的。)“善于投機”,被冠上“沒落”、“強弩之末”等字樣。

聯(lián)想已經(jīng)夠慘的了,我也就不再加踢一腳,說說新上位的OPPO,和它的兄弟品牌vivo。OPPO和vivo的緣分不僅僅在于他們的創(chuàng)始人與大佬段永平的淵源,同時由于其相似的基因。最初的OPPO和vivo更像是湖南的地方品牌,在湖南大大小小的城市鋪滿門店,冠名湖南衛(wèi)視的欄目進行推廣。

2013年前后小米的互聯(lián)網(wǎng)思維盛行之際,OPPO和vivo卻反其道而行,將大量精力投入到經(jīng)銷商網(wǎng)絡和門店擴張,現(xiàn)在我們去到三四線城市就能發(fā)現(xiàn)到處都是裝修風格明麗的OPPO、vivo門店。2015年殺得一片血紅的國產千元機戰(zhàn)場并沒有OPPO、vivo的身影,統(tǒng)計顯示,2015年OPPO在2000-3000元價位手機銷量第一。值得一提的是,其通過網(wǎng)上渠道達成的銷量低于500萬臺,不到全部銷量的10%。

OPPO、vivo的成長可能還不止于此。2016年被稱為“渠道回歸年”,除了OPPO、vivo,有家電線下銷售渠道優(yōu)勢的長虹、康佳都想在手機領域盡力一搏,分得一杯羹,為自己帶鹽的董阿姨的格力手機二代也表示問世了;重線下銷售的金立手機在印度的發(fā)展也風生水起。

這些都是國產手機品牌的你進我退,就算是蘋果的果粉和三星的星星粉也經(jīng)常會相互給一巴掌踩一腳的,作為當事人的蘋果和三星在想什么呢?如今手機人手一部,三年五年之后呢?也許手機就消失了,自然也就沒有所謂手機出貨量排行榜了,蘋果也變成香蕉、三星變成四星五星了。

01月07日 18:14

01月07日 18:14