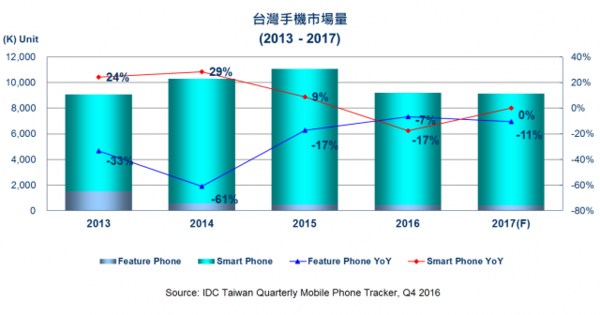

根據(jù) IDC(國(guó)際數(shù)據(jù)資訊)2016 年手機(jī)市場(chǎng)調(diào)查報(bào)告顯示,2016 年中國(guó)臺(tái)灣地區(qū)手機(jī)市場(chǎng)總量 919 萬(wàn)支,較去年衰退 17%。其中智能手機(jī)數(shù)量占整體的 95%,合計(jì) 874 萬(wàn)支,與 2015 年相比,衰退 18%,為智能手機(jī)進(jìn)入臺(tái)灣市場(chǎng)以來(lái),第一次出現(xiàn)衰退局面,并出現(xiàn)高達(dá)雙位數(shù)的負(fù)成長(zhǎng)。

IDC 資深研究經(jīng)理嚴(yán)蘭欣表示:“2016 對(duì)大部分的手機(jī)品牌廠商來(lái)說(shuō)是相當(dāng)具有挑戰(zhàn)的一年,在智能手機(jī)市場(chǎng)愈趨飽和,產(chǎn)品差異性縮小,主要功能于相機(jī)表現(xiàn)、指紋辨識(shí)、防水防塵等已廣泛出現(xiàn)在多數(shù)中高端機(jī)種。在屏幕尺寸、外觀設(shè)計(jì)、軟硬件表現(xiàn)上已無(wú)顯著區(qū)別下,驅(qū)使不想僅利用價(jià)格比拼的廠商,只能更強(qiáng)調(diào)特殊功能如雙鏡頭設(shè)計(jì)、動(dòng)態(tài)或靜態(tài)攝影表現(xiàn)、快速充電、電池容量、材質(zhì)制程等更細(xì)部的話題與技術(shù)表現(xiàn)。”

統(tǒng)計(jì) 2016 中國(guó)臺(tái)灣地區(qū)智能手機(jī)市場(chǎng),在多數(shù)一線品牌均呈現(xiàn)年度負(fù)成長(zhǎng)的狀況下,Samsung(三星)獨(dú)占鰲頭,拿下臺(tái)灣全年出貨量第一,以 22% 的市占領(lǐng)先 Apple(蘋果)。雖然歷經(jīng) Galaxy Note 7 電池事件,三星倚賴 Galaxy Note 5、Galaxy S7 Edge 與 Galaxy J7 系列力挽狂瀾,成功領(lǐng)先 Apple 兩個(gè)百分點(diǎn)。而在臺(tái)灣第一次列于 iPhone 新機(jī)首波發(fā)貨地區(qū)的助攻下,Apple 以 20% 的市占位居第二。Asus(華碩)也在 Zenfone 2 Laser 與 Zenfone 3 熱銷下,以 18% 市占率名列第三,領(lǐng)先第四名的 HTC(宏達(dá)電)三個(gè)百分點(diǎn),而 Sony(索尼)則以 9% 的市占穩(wěn)坐第五。值得注意的是近期在中國(guó)大陸地區(qū)與全球表現(xiàn)亮眼的 OPPO(歐珀),更以 204% 的年成長(zhǎng)率,超越 Infocus(富可視)、LG(樂(lè)金)、Xiaomi(小米),躍升 2016 臺(tái)灣智能手機(jī)市場(chǎng)的第六名。

展望 2017 年的智能手機(jī)市場(chǎng),由于臺(tái)灣已進(jìn)入成熟市場(chǎng)的高原期狀態(tài),Android 陣營(yíng)更因?yàn)楦?jìng)爭(zhēng)者多,若無(wú)特殊規(guī)格、產(chǎn)品話題性或品牌優(yōu)勢(shì)者,勢(shì)必陷入價(jià)格戰(zhàn)的泥潭,出貨量亦難達(dá)到巨幅成長(zhǎng)。但自成一格的 iOS 則受惠于市場(chǎng)對(duì) 10 周年版 iPhone 的期待與話題,成為 2017 年唯一可預(yù)期小幅成長(zhǎng)的操作系統(tǒng)。但鑒于 iPhone 新機(jī)下半年始發(fā)布,主要成長(zhǎng)力道亦預(yù)計(jì)會(huì)爆發(fā)在 2018 年。

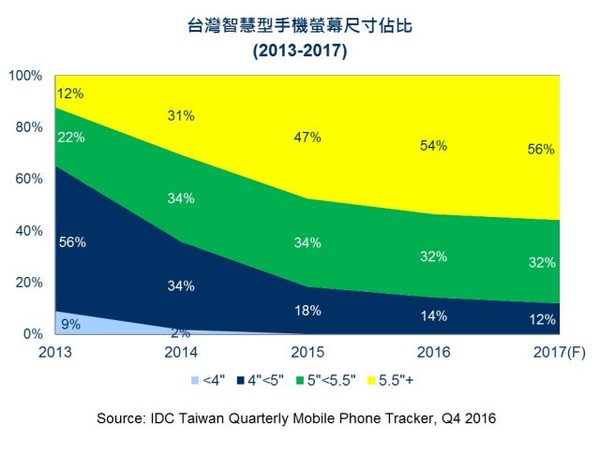

而在 2016 年已達(dá)到 50% 市占的 5.5 寸以上大屏幕平板手機(jī)*(Phablet),仍將是市場(chǎng)主流,維持其成長(zhǎng)力道,統(tǒng)計(jì) 5 寸以上的智能手機(jī)在 2017 年將達(dá)到八成四以上的出貨市占。

注:*平板手機(jī)(Phablet)在此處代表 5.5 寸以上,7 寸以下的智能手機(jī)與可通話平板電腦。

01月07日 18:14

01月07日 18:14