據(jù)手機(jī)報(bào)在線長期跟蹤及查詢得知,2017年手機(jī)產(chǎn)業(yè)上市公司極多,尤其是到了下半年以后,更有一批企業(yè)啟動(dòng)IPO上市,從近期來看,上海龍旗和信利光電紛紛發(fā)布招股書,然而上海龍旗已經(jīng)被否決。

同時(shí),據(jù)手機(jī)報(bào)在線(http://m.micomprapr.com/)不完全統(tǒng)計(jì),在最近的兩個(gè)月中,手機(jī)產(chǎn)業(yè)中仍有12家企業(yè)啟動(dòng)IPO,分別是PCB材料供應(yīng)商聯(lián)瑞新材、聲學(xué)器件生產(chǎn)商朝陽電子、自動(dòng)化檢測設(shè)備科瑞、鋁制結(jié)構(gòu)件廠商福蓉科技、手機(jī)保護(hù)套生產(chǎn)商杰美特、印制電路板廠商明陽電路、精密結(jié)構(gòu)件廠商格林精密、自動(dòng)化設(shè)備廠商賽騰精密(已上市)、高頻覆銅板廠商中英科技、功能性器件恒銘達(dá)電子、電源管理芯片廠商芯鵬微電子、鋰電池電解液廠商塞緯電子!

備注:2017年底部分手機(jī)產(chǎn)業(yè)企業(yè)IPO成功上市或倍否企業(yè),手機(jī)報(bào)在線已經(jīng)著重報(bào)道,所以并未列入表格!

一、賽騰精密:蘋果營收占比超過90%(已上市)

賽騰精密主要從事自動(dòng)化生產(chǎn)設(shè)備的研發(fā)、設(shè)計(jì)、生產(chǎn)、銷售及技術(shù)服務(wù),主要產(chǎn)品包括自動(dòng)化組裝設(shè)備、自動(dòng)化檢測設(shè)備及治具產(chǎn)品,適用于智能手機(jī)、平板及筆記本電腦、可穿戴設(shè)備等產(chǎn)品的組裝和檢測。

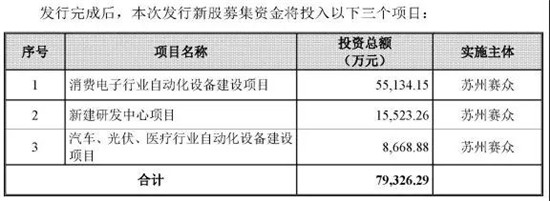

據(jù)其招股書表示,公開發(fā)行不超過4000萬股,占發(fā)行后總股本的比例不少于25%??傆?jì)募集7.93億元,分別用于消費(fèi)電子行業(yè)自動(dòng)化設(shè)備建設(shè)項(xiàng)目,新建研發(fā)中心項(xiàng)目以及汽車、光伏、醫(yī)療行業(yè)自動(dòng)化建設(shè)項(xiàng)目!

2014-2016年及2017年1-9月,賽騰精密實(shí)現(xiàn)營業(yè)收入較為穩(wěn)定,分別為3.81億元、4.89億元、4.03億元和4.69億元,但利潤指標(biāo)均在2016年出現(xiàn)了驟降的情況。2014年-2016年,賽騰電子同期歸母凈利潤分別為1.33億元、1.27億元、0.48億元,扣非后凈利潤分別為13243.91萬元、12471.93萬元、6578.56萬元,2016年扣非后凈利潤較2015年減少了5893.37萬元,下降幅度為47.25%。

而從客戶群體來看的話,其最大的客戶為蘋果,且業(yè)績嚴(yán)重依賴于蘋果!2014年到2017年1-9月,公司應(yīng)用于蘋果公司終端品牌生產(chǎn)所實(shí)現(xiàn)的收入分別為3.46億、4.52億、3.65億、4.44億,占營收比列分別為90.92%、92.57%、90.57%、94.75%!

而從單一客戶來看的話,2014年-2017年1-9月,蘋果作為第一大客戶銷售收入占比分別達(dá)到了53.90%、76.74%、43.54%、72.82%,第二大客戶JOT公司在2016年-2017年1-9月所占別則分別達(dá)到了22.80%、16.29%!

二、朝陽電子:蘋果、小米為大客戶

朝陽電子一家專業(yè)從事電聲部件及電聲產(chǎn)品研發(fā)、生產(chǎn)及銷售的高新技術(shù)企業(yè),主要向下游電聲產(chǎn)品制造商、智能終端及電聲產(chǎn)品品牌商供應(yīng)耳機(jī)插線、耳機(jī)皮套、耳機(jī)成品等。

耳機(jī)插線是實(shí)現(xiàn)耳機(jī)電聲轉(zhuǎn)換和高保真?zhèn)鬏數(shù)暮诵慕M件,是公司的主要產(chǎn)品之一。公司耳機(jī)插線的生產(chǎn)設(shè)備及工藝經(jīng)過技術(shù)革新和優(yōu)化升級,已量產(chǎn)直徑0.025mm 漆包銅線的耳機(jī)插線,且研發(fā)出 0.02mm 漆包銅線的耳機(jī)線材生產(chǎn)工藝儲(chǔ)備技術(shù),超過市場上主流的漆包銅線直徑 0.03-0.05mm 的耳機(jī)線材,耳機(jī)線材產(chǎn)品居于電聲行業(yè)優(yōu)勢地位。

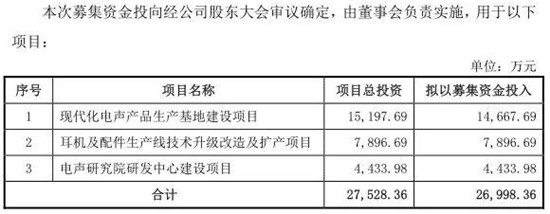

12月27日,據(jù)朝陽電子發(fā)布招股書表示,本次公開發(fā)行股票的數(shù)量不超過 2,400 萬股,不低于發(fā)行后總股本的25%。募集資金2.69億元,用于現(xiàn)代化電聲產(chǎn)品生產(chǎn)基地建設(shè)項(xiàng)目、耳機(jī)及配件生產(chǎn)線技術(shù)升級改造擴(kuò)產(chǎn)項(xiàng)目、電聲研究院研發(fā)中心建設(shè)項(xiàng)目!

從營收來看,2014年-2017年上半年其營收分別為3.57億、4.06億、4.91億、3.37億,相對應(yīng)的凈利潤分別為3083萬、3461萬、3656萬、3950萬,由此可見,今年上半年的凈利潤已經(jīng)超過了去年全年的凈利潤,其中很重要的一個(gè)原因在于,其大客戶為小米,而小米生態(tài)鏈企業(yè)萬魔聲學(xué),為小米供應(yīng)商!

此外,2017年1-9月實(shí)現(xiàn)營業(yè)收入5.22億元,較去年同期營業(yè)收入增長52.52%,2017年1-9月實(shí)現(xiàn)凈利潤6195.02萬元,較去年同期增加225.16%,主要系電聲行業(yè)的技術(shù)創(chuàng)新和產(chǎn)品的升級影響,來自于Beats品牌和三星品牌的訂單增加較多。

公司生產(chǎn)的電聲產(chǎn)品主要用于智能手機(jī)、平板電腦及智能可穿戴設(shè)備等智能終端,公司目前的客戶主要集中在蘋果(耳機(jī)品牌包括Beats 品牌和蘋果品牌)、三星、小米和魅族、OPPO、華為等智能手機(jī)品牌。

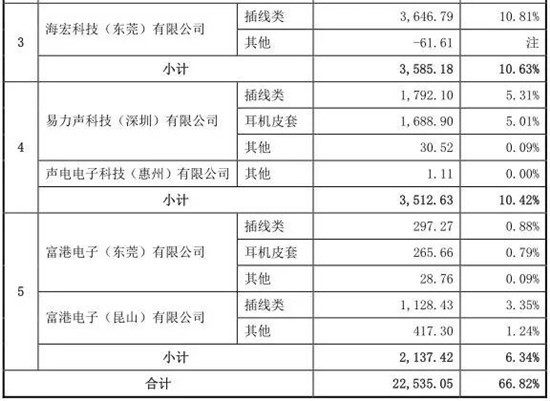

報(bào)告期內(nèi),公司前五名客戶的銷售收入占比分別為90.64%、81.36%、74.88%和 66.82%,客戶集中度也相對較高。

三、科瑞:蘋果和富士康為大客戶

據(jù)了解,科瑞主要從事工業(yè)自動(dòng)化設(shè)備的研發(fā)、設(shè)計(jì)、生產(chǎn)、銷售和技術(shù)服務(wù),以及精密零部件制造業(yè)務(wù),產(chǎn)品主要包括自動(dòng)化檢測設(shè)備和自動(dòng)化裝配設(shè)備、自動(dòng)化設(shè)備配件、精密零部件,公司產(chǎn)品主要應(yīng)用于移動(dòng)終端、新能源、汽車、硬盤、醫(yī)療健康和物流等行業(yè)。

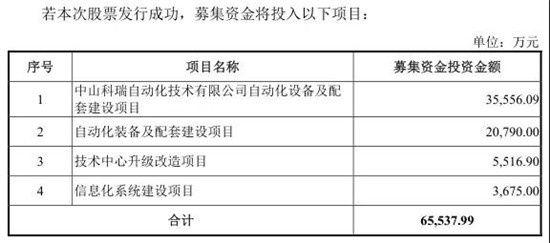

據(jù)披露,科瑞技術(shù)此次IPO擬募集6.55億元,其中,3.56億元用于中山科瑞自動(dòng)化技術(shù)有限公司自動(dòng)化設(shè)備及配套建設(shè)項(xiàng)目,2.08億元用于自動(dòng)化裝備及配套建設(shè)項(xiàng)目,5516.90萬元用于技術(shù)中心升級改造項(xiàng)目,其余用于信息化系統(tǒng)建設(shè)項(xiàng)目。

2014-2016年及2017年1-6月,科瑞技術(shù)分別實(shí)現(xiàn)營業(yè)收入13.92億元、14.90億元、14.88億元和4.83億元;同期凈利潤分別為3.88億元、3.19億元、2.78億元和2548.93萬元;經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額分別為4.01億元、-6535.95萬元、4.72億元和-2003.22萬元。

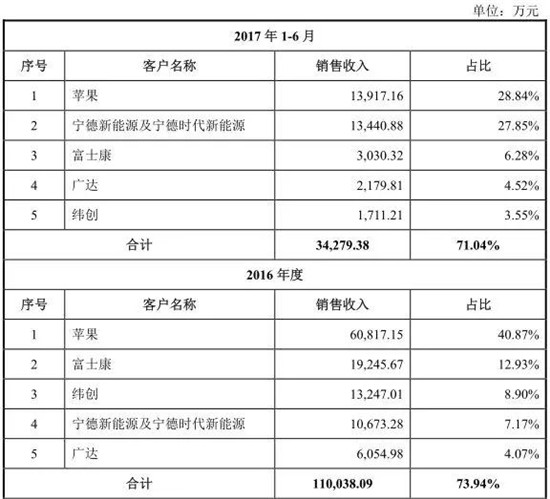

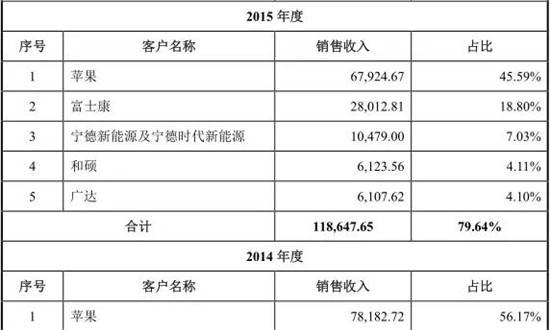

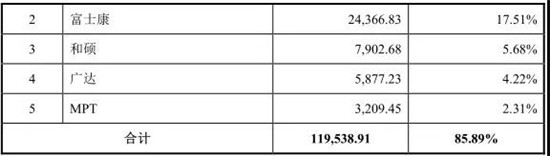

報(bào)告期內(nèi),科瑞技術(shù)前五大客戶銷售收入占當(dāng)期營業(yè)收入的比例分別為85.89%、79.64%、73.94%和71.04%,其中,蘋果和富士康銷售收入合計(jì)占比分別為73.68%、64.39%、53.80%和35.12%,客戶集中度較高。

值得一提的是,報(bào)告期內(nèi),公司出口銷售收入占當(dāng)期主營業(yè)務(wù)收入的比例分別為79.30%、73.85%、69.59%和54.03%。公司出口產(chǎn)品實(shí)行“免抵退”政策,享受增值稅出口退稅的稅收優(yōu)惠。

報(bào)告期內(nèi),公司享受的應(yīng)退稅額分別為4624.49萬元、6807.40萬元、5616.64萬元和1388.39萬元,占當(dāng)期利潤總額的比例分別為10.20%、17.68%、17.09%和56.02%。科瑞表示,若未來國家調(diào)整出口退稅政策,調(diào)低公司產(chǎn)品的出口退稅率,公司的稅負(fù)水平將會(huì)增加,出口產(chǎn)品競爭力將受到一定的不利影響。

四、福蓉科技:蘋果、三星、華為、OPPO、vivo供應(yīng)商

據(jù)了解,福蓉科技主要從事消費(fèi)電子產(chǎn)品鋁制結(jié)構(gòu)件材料的研發(fā)、生產(chǎn)及銷售。主要產(chǎn)品為智能手機(jī)、平板電腦、筆記本電腦等消費(fèi)電子產(chǎn)品的鋁制結(jié)構(gòu)件材料,應(yīng)用于蘋果、三星、華為、vivo、OPPO等品牌的智能終端產(chǎn)品,以智能手機(jī)為主。

公司自成立以來始終堅(jiān)持深耕消費(fèi)電子產(chǎn)品鋁制結(jié)構(gòu)件材料市場,不斷進(jìn)行技術(shù)創(chuàng)新和市場開拓,掌握了消費(fèi)電子產(chǎn)品鋁制結(jié)構(gòu)件基礎(chǔ)材料的制備技術(shù)和加工工藝,并形成了內(nèi)在組織、外觀質(zhì)量、物理性質(zhì)、機(jī)械性能、加工性能、尺寸精度等方面行業(yè)領(lǐng)先的高精度產(chǎn)品規(guī)模化生產(chǎn)能力,與多個(gè)大型知名消費(fèi)電子品牌的代工企業(yè)建立了良好的合作關(guān)系。

據(jù)招股書表示,此次總計(jì)募集資金3.8億,其中高精鋁制通訊電子新材料及深加工生產(chǎn)項(xiàng)目總投資3.7億元,研發(fā)中心投資0.31億元!

2014-2016年和2017年1-6月,福蓉科技實(shí)現(xiàn)營收分別為5.64億元、6.30億元、7.81億元和4.05億元,同期凈利潤為589.55萬元、2881.15萬元、4711.62萬元和3723.94萬元。可以看出,在過去的幾年中,福蓉科技的營收與凈利潤出現(xiàn)大幅度的增長!

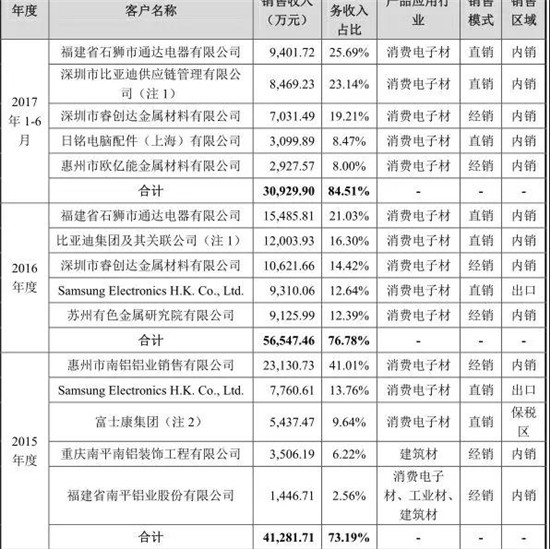

據(jù)披露,福蓉科技的客戶集中度較高,大多為終端品牌商或代工廠商。報(bào)告期內(nèi),公司對前五大客戶的銷售收入總和占各期主營業(yè)務(wù)收入的比例分別為56.88%、73.19%、76.78%和84.51%。

福蓉科技表示,公司形成相對集中的客戶結(jié)構(gòu)主要是由于公司實(shí)施圍繞大客戶開發(fā)的市場戰(zhàn)略,積極開拓和經(jīng)營國內(nèi)外知名品牌客戶,積累了一大批包括三星、比亞迪、石獅通達(dá)等核心客戶,并與其建立了良好的合作關(guān)系,形成了相對穩(wěn)定的客戶群。

此外,公司形成相對集中的客戶結(jié)構(gòu)主要是由于公司實(shí)施圍繞大客戶開發(fā)的市場戰(zhàn)略,積極開拓和經(jīng)營國內(nèi)外知名品牌客戶,積累了一大批包括三星、比亞迪、石獅通達(dá)等核心客戶,并與其建立了良好的合作關(guān)系,形成了相對穩(wěn)定的客戶群。

如果主要客戶出于分散供應(yīng)商供貨集中度等原因減少對公司的產(chǎn)品訂單,或由于手機(jī)行業(yè)的波動(dòng)造成主要客戶自身經(jīng)營波動(dòng),而發(fā)行人又不能及時(shí)反應(yīng),采取積極有效的應(yīng)對措施,則有可能造成公司經(jīng)營業(yè)績出現(xiàn)波動(dòng)或者下滑。

招股書還顯示,各報(bào)告期末,福蓉科技應(yīng)收賬款賬面價(jià)值分別為13180.76 萬元、12290.25萬元、23422.70萬元和14513.92萬元,占流動(dòng)資產(chǎn)的比例分別為41.39%、24.22%、42.75%、33.76%。存貨賬面價(jià)值分別為10600.92萬元、13128.35萬元、17802.04萬元和18420.75萬元,占流動(dòng)資產(chǎn)的比例分別為 33.29%、25.87%、32.49%、42.84%。

五、杰美特:華為長期為公司第一大客戶

據(jù)了解,借媒體是一家專業(yè)從事移動(dòng)智能終端配件的研發(fā)、涉及、生產(chǎn)和銷售的企業(yè),產(chǎn)品類型主要以智能手機(jī)和平板電腦保護(hù)類配件為主,涵蓋移動(dòng)電源、數(shù)據(jù)線等其他配件,公司堅(jiān)持以O(shè)DM/OEM和自由品牌相結(jié)合的方式開拓市場!

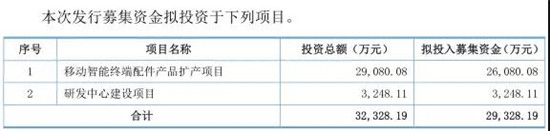

據(jù)招股書披露,此次公開發(fā)行股份不超過1000萬股,不低于25%!總計(jì)募集資金2.93億元,其中移動(dòng)智能終端配件產(chǎn)品擴(kuò)產(chǎn)項(xiàng)目投資2.90億元,研發(fā)中心建設(shè)項(xiàng)目投資.032億元!

據(jù)其表示,智能手機(jī)保護(hù)類產(chǎn)品和平板電腦保護(hù)類產(chǎn)品為公司主要產(chǎn)品,2014年到2017年上半年,這兩種產(chǎn)品銷售收入分集分別為4.47億、3.65億、4.49億、1.98億,占當(dāng)期主營業(yè)務(wù)營收的比例分別為93.43%、78.34%、83.23%、85.21%!

從營收來看,其2014年-2017年上半年,營收分別為5.04億元、4.74億元、5.56億元、2.45億元,歸屬母公司股東凈利潤分別為5621萬元、2289萬元、3368萬元、8719萬元,由此可見,其2017年凈利潤同比下降十分嚴(yán)重!從產(chǎn)品線來看的話,智能手機(jī)保護(hù)類產(chǎn)品營收占比在60%以上,而平板電腦保護(hù)類產(chǎn)品占比在20%左右,兩者占比超過了80%!

據(jù)杰美特表示,上述兩類產(chǎn)品作為智能手機(jī)和平板電腦的配件,其銷量與智能手機(jī)和平板電腦的出貨量呈一定的相關(guān)性。2015年以來,智能手機(jī)出貨量增速放緩,平板電腦出貨量首次出現(xiàn)萎縮,如果未來智能手機(jī)和平板電腦出貨量出現(xiàn)大幅下降,公司智能手機(jī)保護(hù)類產(chǎn)品和平板電腦保護(hù)類產(chǎn)品將面臨下游市場需求下降的風(fēng)險(xiǎn)。

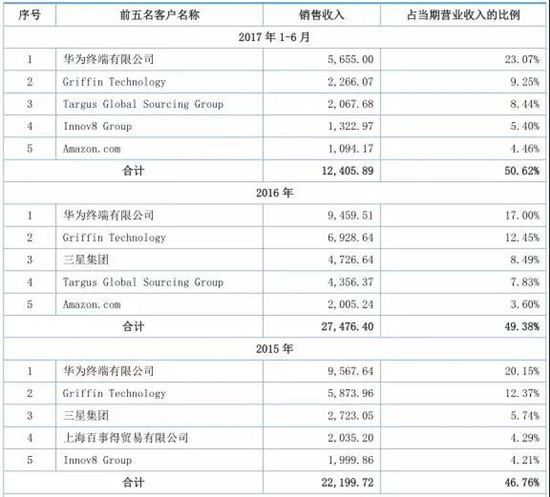

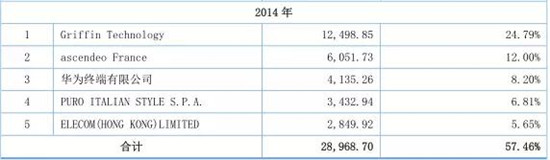

據(jù)杰美特招股書下顯示,杰美特提示了公司客戶相對集中的風(fēng)險(xiǎn)。報(bào)告期內(nèi),杰美特50%以上的收入來自于ODM/OEM業(yè)務(wù),客戶主要為智能終端配件行業(yè)的國際知名品牌商以及大型智能終端制造商,其中,前5名客戶的銷售額占公司當(dāng)年?duì)I業(yè)收入的比例分別為57.46%、46.76%、49.38%和50.62%。報(bào)告期內(nèi),杰美特外銷收入占比分別為74.32%、42.97%、48.55%、54.76%。但是單一大客戶華為占比非常高,從2015年到2017年上半年,占比分別為20.15%、17.00%、23.07%!

六、明陽電路:偉創(chuàng)力為第一大客戶

據(jù)了解,明陽電路前身成立于2001年,主營業(yè)務(wù)為印制電路板(PCB)研發(fā)、生產(chǎn)和銷售,擁有PCB全制程的生產(chǎn)能力,產(chǎn)品以小批量PCB為主。據(jù)其表示,公司在小批量PCB制造領(lǐng)域具有豐富的行業(yè)經(jīng)驗(yàn),經(jīng)過多年的市場開拓和客戶積累,目前已經(jīng)與偉創(chuàng)力、捷普等全球知名企業(yè)建立良好的合作關(guān)系!

招股書顯示,明陽電路本次IPO計(jì)劃募集資金7.58億元,其中6.19億元用于九江印制電路板生產(chǎn)基地?cái)U(kuò)產(chǎn)建設(shè)項(xiàng)目,占募資總額比例超八成;此外,9000萬元補(bǔ)充流動(dòng)資金項(xiàng)目,其余的4880.66萬元用于九江明陽研發(fā)中心項(xiàng)目。

招股書稱,本次募集資金投資項(xiàng)目建設(shè)完畢后將形成60萬平方米PCB年產(chǎn)能,占2016年公司產(chǎn)能的93.79%,建成達(dá)產(chǎn)后平均每年可實(shí)現(xiàn)銷售收入107819萬元。可見,公司淮備大量擴(kuò)產(chǎn)。

據(jù)數(shù)據(jù)顯示,數(shù)據(jù)顯示,2014-2016年,公司分別實(shí)現(xiàn)營業(yè)收入5.63億元、6.33億元、8.16億元,凈利潤分別為4516.58萬元、5959.65萬元12313.42萬元。此外,2017年上半年,公司營業(yè)收入和凈利潤分別為5.06億元和5918.01萬元。

由此不難看出,公司2016年凈利潤突然大增,增速同比翻倍,已經(jīng)超過了2014年和2015年的凈利潤總和,而同行業(yè)的公司如興森科技、崇達(dá)技術(shù)、景旺電子、勝宏科技等去年凈利潤增速分別為37.37%、24.88%、27.22%和83.4%,均低于明陽電路。

招股書還稱,在同行業(yè)上市公司中,崇達(dá)技術(shù)與公司的業(yè)務(wù)特點(diǎn)最為相近,公司的存貨周轉(zhuǎn)率略低于崇達(dá)技術(shù)。數(shù)據(jù)顯示,崇達(dá)技術(shù)去年?duì)I業(yè)總收入同比增長27.87%,凈利潤同比增長24.88%。而明陽電路去年?duì)I業(yè)收入增速28.9%,凈利潤增速卻高達(dá)106.6%。由此可見,兩家業(yè)務(wù)相近的公司去年?duì)I業(yè)收入增速相近,而凈利潤增速差距卻很大。

盡管公司去年?duì)I業(yè)收入同比增長28.9%,但營業(yè)成本僅同比增長18.1%,明顯低于營業(yè)收入的增速。而崇達(dá)技術(shù)去年?duì)I業(yè)收入和營業(yè)成本同比增速分別為27.8%和27.5%,兩者增速基本一致。對于利潤大增,公司表示,主要得益于公司主營業(yè)務(wù)收入快速增長及主營業(yè)務(wù)毛利率的提升。

數(shù)據(jù)顯示,公司2016年主營業(yè)務(wù)毛利率為32.83%,較2015年的27.18%大幅提升了5.65%。公司解釋稱,毛利率提升主要得益于九江明陽投產(chǎn)后的規(guī)模效應(yīng)及人民幣貶值的影響。

從營業(yè)收入毛利率來看,明陽電路2014~2016年分別為29.58%、28.55%、34.57%,而同行業(yè)公司的平均值為26.79%、25.86%和27.19%,中位數(shù)為26.49%、25.04%和29.03%。由此不難看出,公司毛利率明顯高出同行業(yè)水平。

從明陽電路客戶群體來看,2014年-2017年上半年,其前五大客戶占營收比例分別為37.96%、38.04%、42.48%、40.89%!2015年到2017年最大的客戶為偉創(chuàng)力,占比分別為12.34%、15.34%、15.77%!

此外,數(shù)據(jù)還顯示,2014年-2016年,明陽電路應(yīng)收賬款的賬面余額分別為10755.71萬元、13858.06萬元、17604.81萬元,占流動(dòng)資產(chǎn)的比例分別為48.05%、43.39%、39.73%。整體看,應(yīng)收賬款占比較高。對此,明陽電路在招股書表示,如果部分客戶出現(xiàn)支付困難、拖延付款等現(xiàn)象,公司將面臨無法及時(shí)收回貨款的風(fēng)險(xiǎn)。

七、格林精密:聯(lián)想、富智康、龍旗為大客戶

據(jù)了解,格林精密是國內(nèi)領(lǐng)先的消費(fèi)電子產(chǎn)品結(jié)構(gòu)件的專業(yè)提供商,主要從事多功能精密結(jié)構(gòu)件及精密模具的研發(fā)、設(shè)計(jì)、生產(chǎn)和銷售,產(chǎn)品主要用于手機(jī)、平板、電子書、智能可穿戴設(shè)備、智能家居、電子支付終端等消費(fèi)電子產(chǎn)品。

格林精密具有整合金屬、塑膠等多種材料的綜合設(shè)計(jì)與生產(chǎn)能力,能夠?qū)⑻炀€、電磁屏蔽、聲腔、散熱、防水防塵等功能集成到精密結(jié)構(gòu)件產(chǎn)品上,實(shí)現(xiàn)精密結(jié)構(gòu)件的功能化,從而為客戶提供結(jié)構(gòu)件功能化的一攬子技術(shù)解決方案和多功能精密結(jié)構(gòu)件產(chǎn)品。

目前格林精密已與國內(nèi)外知名品牌商及大型電子產(chǎn)品制造商建立了長期穩(wěn)定的合作關(guān)系,是亞馬遜、TCL、阿爾卡特、聯(lián)想、努比亞等公司的合作伙伴和供應(yīng)商。從毛利率來看,2014年-2017年上半年呈現(xiàn)上增趨勢,分別為:18.69%、21.98%、20.81%、20.02%!

招股書顯示,首次IPO擬公開發(fā)行股票總數(shù)不超過10,333.3336萬股,計(jì)劃募集資金約6.28億元,投向多功能精密金屬結(jié)構(gòu)件擴(kuò)產(chǎn)、精密模具改擴(kuò)建建設(shè)、模塊化只能裝配生產(chǎn)線技術(shù)改造和研發(fā)中心擴(kuò)建項(xiàng)目。

從營收角度來看,其2014年-2017年上半年?duì)I收分別為8.12億元、7.51億元、11.95億元、5.93億元,凈利潤分別為5803萬元、5647萬元、7451萬元、2546萬元,從凈利潤來看,2017年與前一年相比出現(xiàn)了大幅度的下降!

報(bào)告期內(nèi),格林精密前五大客戶的銷售收入占當(dāng)期營收的比重分別為72.56%、82.08%、84.11%和89.22%。2014-2016年及2017年1-6月份,格林精密的營業(yè)收入分別為8.13億元、7.51億元、11.96億元和5.94億元,其中多功能精密結(jié)構(gòu)件和精密模具同期銷售收入合計(jì)占主營業(yè)務(wù)收入的比例分別為97.64%、96.24%、96.31%和96.74%。同期凈利潤分別為5085.28萬元、5647.22萬元、7451.54萬元和2546.29萬元。

2014年至今年上半年,格林精密向前十大客戶銷售的收入分別為6.78億元、7.14億元、11.23億元、5.87億元,分別占公司當(dāng)期營業(yè)收入的80.29%、95.08%、93.98%、97.25%。由此可見,報(bào)告期,前十大客戶貢獻(xiàn)的營業(yè)收入占公司營業(yè)收入的比重超過80%。以2017年上半年為例,聯(lián)想在其營收占比達(dá)到了35.68%,富智康在其贏輸占比達(dá)到了23.92%,這兩家公司合計(jì)占比超過了60%!第三名的龍旗在其營收中占比也達(dá)到了13.35%!

同期,公司向前五大客戶銷售的收入占比分別為72.56%、82.08%、84.11%、89.22%,占比均超七成,且呈逐年上升之勢。盡管如此,格林科技稱,公司不存在向單個(gè)客戶銷售比例超過50%情形,也不存在嚴(yán)重依賴少數(shù)客戶情況。

八、恒銘達(dá):富士康訂單營收占比近一半

眾所周知,隨著消費(fèi)電子行業(yè)的快速發(fā)展,中國已成為手機(jī)、平板電腦、筆記本電腦、智能穿戴設(shè)備等消費(fèi)電子產(chǎn)品全球最大的生產(chǎn)基地,這為消費(fèi)電子功能性器件提供了廣闊的市場發(fā)展空間。國內(nèi)消費(fèi)電子功能性器件生產(chǎn)企業(yè)眾多,行業(yè)集中度較低,部分企業(yè)生產(chǎn)產(chǎn)品同質(zhì)性強(qiáng),技術(shù)含量參差不齊,競爭激烈。

據(jù)了解,恒銘達(dá)是一家專業(yè)為消費(fèi)電子產(chǎn)品提供高附加值精密功能性器件的科技企業(yè),擁有6項(xiàng)發(fā)明專利,27項(xiàng)實(shí)用新型專利。主要產(chǎn)品為手機(jī)、平板電腦、筆記本電腦、智能穿戴設(shè)備等消費(fèi)電子產(chǎn)品的精密功能性器件。

產(chǎn)品最終應(yīng)用于蘋果、華為、小米等知名消費(fèi)電子終端品牌商。具有非標(biāo)淮化、品種多、規(guī)格型號(hào)多、精密度高等特點(diǎn),按照使用功能劃分,主要包括粘貼、固定、屏蔽、絕緣、緩沖、散熱、防塵、防護(hù)等功能性器件。

據(jù)其招股書表示,公開發(fā)行新股不超過3037.8003萬股,且不低于本次發(fā)行后公司股份總數(shù)的 25%。此次計(jì)劃募集資金5.40億元,主要應(yīng)用于電子材料與器件升級及產(chǎn)業(yè)化項(xiàng)目!本次募集資金投資項(xiàng)目建成后,將新增固定資產(chǎn)及無形資產(chǎn) 48139 萬元,預(yù)計(jì)每年新增固定資產(chǎn)、無形資產(chǎn)折舊攤銷合計(jì) 3642 萬元。

從營收角度來看的話,2014-2016年及2017年1-3月份,恒銘達(dá)實(shí)現(xiàn)營業(yè)收入3.08億元、3.06億元、3.18億元和9350.06萬元,同期凈利潤為8107.74萬元、6353.35萬元、6642.19萬元和2132.66萬元。

從其產(chǎn)品營收來看的話,其中手機(jī)功能性器件營收占比今年達(dá)到了73.46%,為公司主要的營收來源!

值得一提的是,2014 年末、2015 年末、2016 年末及 2017 年 3 月末,公司應(yīng)收賬款凈額分別為 17,217.48 萬元、12,933.84 萬元、20,953.21 萬元和 18,685.89 萬元,占總資產(chǎn)的比例分別為 58.65%、32.99%、47.43%和 35.57%。不過其強(qiáng)調(diào),截至 2017 年 3月 31 日,公司應(yīng)收賬款雖然金額較大,但賬齡均在一年以內(nèi),應(yīng)收賬款周轉(zhuǎn)正常。

公司直接客戶包括富士康、和碩、廣達(dá)、仁寶、立訊精密、淳華、嘉聯(lián)益、莫仕、信維通信、瑞聲科技、歌爾股份等知名消費(fèi)電子產(chǎn)品制造服務(wù)商及組件生產(chǎn)商。值得一提的是,按受同一實(shí)際控制人控制的客戶合并計(jì)算,恒銘達(dá)前五大客戶的合計(jì)銷售收入占營業(yè)收入的比重分別為84.17%、65.13%、68.16%和74.08%,其中,公司對富士康的銷售收入占營業(yè)收入的比重分別為0%、18.78%、42.77%、47.37%,客戶集中度較高。

九、芯朋微電子:標(biāo)準(zhǔn)電源和移動(dòng)數(shù)碼營收占比過半

據(jù)了解,芯朋微電子主營業(yè)務(wù)為電源管理集成電路的研發(fā)和銷售。公司專注于開發(fā)綠色電源管理集成電路,為客戶提供高效能、低功耗、品質(zhì)穩(wěn)定的電源管理集成電路產(chǎn)品。公司是國內(nèi)智能家電、標(biāo)淮電源、移動(dòng)數(shù)碼等行業(yè)電源管理芯片的重要供應(yīng)商,終端客戶包括美的、中興通訊、飛利浦、創(chuàng)維、格力等國內(nèi)外知名品牌。

據(jù)招股書顯示,本次公開發(fā)行不超過 2570.00 萬股,占發(fā)行后總股本 25%。本次募集資金擬投資于智能家居電源系統(tǒng)管理芯片開發(fā)及產(chǎn)業(yè)化項(xiàng)目、新型電機(jī)驅(qū)動(dòng)芯片及模塊開發(fā)及產(chǎn)業(yè)化項(xiàng)目、研發(fā)中心建設(shè)項(xiàng)目,投資總額分別為9416.46 萬元、7202.76 萬元和 5428.60 萬元。

2014年-2017年第一季度,公司營收分別為1.62億元、1.87億元、2.29億元、5285萬元,凈利潤分別為1492萬元、2062萬元、3005萬元、607萬元!報(bào)告期內(nèi),發(fā)行人綜合毛利率分別為 30.04%、28.91%、34.68%和 34.71%,存在一定的波動(dòng)。

移動(dòng)數(shù)碼類芯片是公司的主要產(chǎn)品之一,報(bào)告期內(nèi)銷售收入分別為8331.58萬元、7147.14 萬元、6621.26 萬元和 1208.90 萬元,占主營業(yè)務(wù)收入的比例分別為 51.48%、38.23%、28.85%和 22.87%,報(bào)告期內(nèi),移動(dòng)數(shù)碼類芯片收入存在下降情形。

公司移動(dòng)數(shù)碼類芯片收入下降的主要原因?yàn)榧?xì)分產(chǎn)品的切換。報(bào)告期內(nèi),發(fā)行人銷售的移動(dòng)數(shù)碼類芯片以第二代產(chǎn)品為主,第三代 DC-DC 產(chǎn)品“同步 COT高壓大電流升壓電源芯片和降壓電源芯片”自 2014 年開始研發(fā),于 2016 年開始逐步量產(chǎn),新老產(chǎn)品切換導(dǎo)致 2015-2016 年度銷售額有所下降。但若新產(chǎn)品收入增長不及預(yù)期,移動(dòng)數(shù)碼類芯片業(yè)務(wù)的收入仍然存在下滑的風(fēng)險(xiǎn)。

從上圖也可以看出,芯朋微電子的主要營收來源于智能家電、標(biāo)準(zhǔn)電源以及移動(dòng)數(shù)碼三大市場,尤其是標(biāo)準(zhǔn)電源和移動(dòng)數(shù)碼營收占比已經(jīng)超過了55%!

.jpg)

而從芯朋微電子客戶群體來看的話,公司報(bào)告期向前五名主要客戶的銷售額占當(dāng)期營業(yè)收入的百分比分別為43.57%、37.15%、36.29%和 40.98%。據(jù)其表示,公司報(bào)告期前五大客戶具有一定的穩(wěn)定性,占比較低,不存在銷售額占比過大的單一客戶。

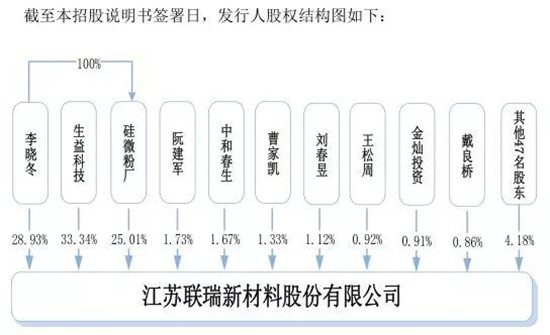

十、聯(lián)瑞新材:生益科技為重大股東及客戶

聯(lián)瑞新材主要產(chǎn)品為硅微粉,硅微粉是由石英砂、熔融石英砂等為原料,經(jīng)研磨、精密分級、除雜等多道工藝加工而成的二氧化硅粉體材料,具有耐高溫、高絕緣、低線性膨脹系數(shù)和熱傳導(dǎo)率高等性能,系一種性能優(yōu)異的無機(jī)非金屬功能性填料,可被廣泛用于覆銅板、環(huán)氧塑封料、電工絕緣材料、膠粘劑、陶瓷和涂料等領(lǐng)域。

據(jù)其招股書顯示,公司擬募集資金1.85億元,主要用于硅微粉生產(chǎn)基地建設(shè)以及生產(chǎn)線智能化升級和產(chǎn)能擴(kuò)充項(xiàng)目建設(shè)!

從其營收來看,2014年-2017年上半年,其營收分別為1.25億、1.23億、1.53億、0.93億,相對應(yīng)的凈利潤分別為1890萬、1821萬、3270萬、1786萬,由此可見,在最近兩年其凈利潤同比增長非常大!

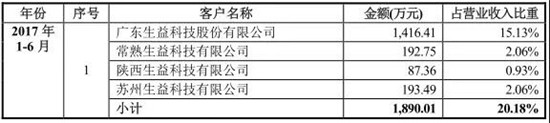

值得一提的是,公司關(guān)聯(lián)方生益科技及下屬公司是發(fā)行人的主要客戶之一。報(bào)告期各期,公司對生益科技及下屬公司的銷售收入合計(jì)分別為 2406.60 萬元、2717.68 萬元、398.79 萬元和 1890.01 萬元,占營業(yè)收入比重分別為 19.20%、22.21%、23.42%和 20.18%。據(jù)其表示:若未來生益科技及下屬公司采購金額下降,將對公司的業(yè)績產(chǎn)生一定影響。

01月07日 18:14

01月07日 18:14