1.未來(lái)展望

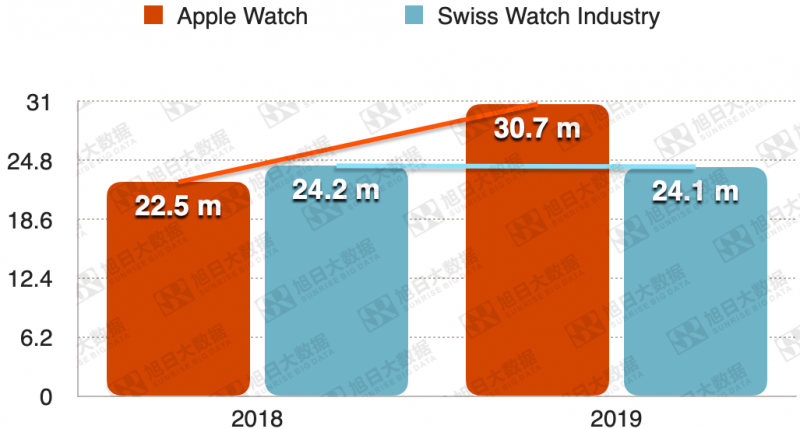

Apple Watch 2019年出貨量為3070萬(wàn)只,同比增長(zhǎng)36%,首次超過(guò)瑞士手表業(yè)當(dāng)年出貨量2110萬(wàn)只(同比下滑13%),如同TWS顛覆了整個(gè)耳機(jī)行業(yè),智能手表已經(jīng)顛覆了市場(chǎng)對(duì)手表的定義。

我們對(duì)消費(fèi)者調(diào)研發(fā)現(xiàn),在某些不方便攜帶手機(jī)的特定應(yīng)用場(chǎng)景下,智能手表可以很好的解決用戶痛點(diǎn),所以穩(wěn)定的網(wǎng)絡(luò)鏈接對(duì)智能手表來(lái)說(shuō)尤為重要。且隨著居民生活水平的提高、人口老齡化的加劇、居民醫(yī)療保健意識(shí)的增強(qiáng)、政府支持政策的不斷深化,醫(yī)療健康需求會(huì)不斷釋放。我們預(yù)計(jì),伴隨著智能手表產(chǎn)業(yè)鏈的成熟和成本的下沉,基帶芯片,NFC,生物傳感器將會(huì)成為智能手表的標(biāo)配。隨著更多功能的推出,智能手表有望接力TWS市場(chǎng),成為消費(fèi)電子行業(yè)的新引擎。

智能手機(jī)市場(chǎng)初期白牌出貨量占比高達(dá)60%,經(jīng)過(guò)十年的發(fā)展,隨著產(chǎn)業(yè)鏈的成熟,成本的下沉,目前智能手機(jī)市場(chǎng)幾乎被品牌占據(jù)。智能穿戴與智能手機(jī)產(chǎn)業(yè)鏈相比產(chǎn)業(yè)鏈較短,且手表具有裝飾屬性,消費(fèi)者換機(jī)周期較短,我們預(yù)計(jì)未來(lái)品牌可穿戴設(shè)備會(huì)快速擠壓白牌智能手表的市場(chǎng)份額,這一過(guò)程所需的時(shí)間將遠(yuǎn)低于品牌智能手機(jī)擠壓白牌智能手機(jī)市場(chǎng)份額所需的時(shí)間,主流機(jī)型逐漸向高端產(chǎn)品靠攏。

2.市場(chǎng)格局

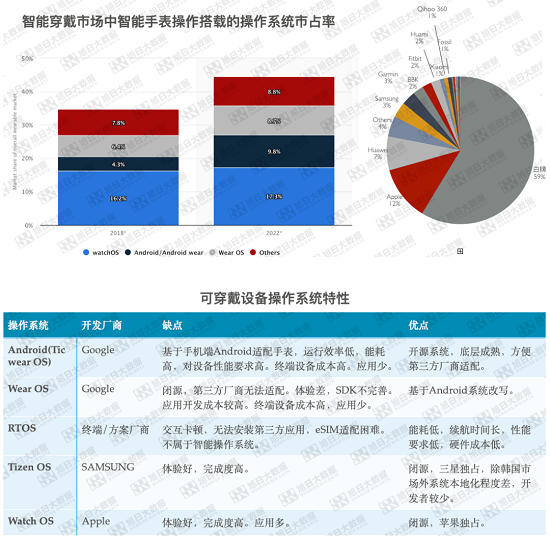

在智能手機(jī)時(shí)市場(chǎng),經(jīng)過(guò)多方角逐,形成了Andrioid與ios系統(tǒng)二分天下的生態(tài)結(jié)構(gòu)。但是在目前的智能穿戴市場(chǎng),除去蘋(píng)果的Apple Watch,還未形成一個(gè)完善的生態(tài)圈,市場(chǎng)產(chǎn)品魚(yú)龍混雜。除蘋(píng)果外的智能穿戴市場(chǎng),主流操作系統(tǒng)有Android,Wear OS,RTOS,Tizen OS。目前除蘋(píng)果和三星使用自研的操作系統(tǒng),其他終端廠商大多使用Android,Wear OS和RTOS。Wear OS存在的問(wèn)題是UI交互體驗(yàn)差,SDK不完善,第三方應(yīng)用開(kāi)發(fā)成本高。Android系統(tǒng)對(duì)性能要求高,能耗高。我們從供應(yīng)鏈了解到,搭載Android系統(tǒng)的智能手表其硬件成本普遍在500元人民幣以上,導(dǎo)致售價(jià)偏高,終端廠商的利潤(rùn)空間有限。基于以上因素,目前白牌可穿戴設(shè)備普遍搭載RTOS,主要專(zhuān)注于運(yùn)動(dòng),健康檢測(cè)。

3.價(jià)值鏈分析

目前智能穿戴市場(chǎng)可分為兩類(lèi),分別是搭載RTOS穿戴設(shè)備和搭載像Android,Wear OS的智能操作系統(tǒng)的設(shè)備。前者的特點(diǎn)是硬件成本普遍較低,后者對(duì)性能要求較高,所以硬件成本偏高。兩者的硬件成本構(gòu)成相差較大。

搭載智能操作系統(tǒng)對(duì)性能要求較高,需要采用獨(dú)立的處理單元,硬件架構(gòu)類(lèi)似手機(jī)。而搭載RTOS的手表性能要求較低,MCU(微控制單元)SOC便可滿足其性能需求,硬件架構(gòu)較簡(jiǎn)單。

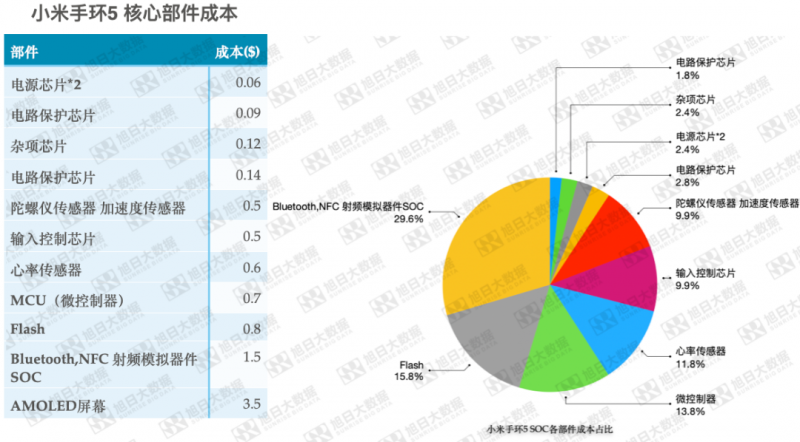

本篇我們來(lái)分析搭載RTOS的可穿戴設(shè)備的價(jià)值鏈。我們抓取了小米手環(huán)5的核心部件的成本數(shù)據(jù)。成本占比最高的前五項(xiàng)零部件分別是:1.AMOLED屏幕,2.Blutooth,NFC射頻模擬模塊,3.Flash,4.MCU(微控制器),5.心率傳感器。我們從供應(yīng)鏈端了解到,搭載RTOS的智能穿戴設(shè)備其主控SOC約占整機(jī)成本的40%左右。AMOLED屏幕與TFT屏幕成本相差較大且目前出貨量約占60%的白牌市場(chǎng)大多數(shù)采用TFT材質(zhì)屏幕,本篇主要對(duì)主控SOC部分所涉及的1.模擬芯片,2.MCU,3.健康檢測(cè)三大領(lǐng)域進(jìn)行分析。

3.1模擬芯片

半導(dǎo)體集成電路可分為模擬芯片,邏輯芯片,微處理器,存儲(chǔ)芯片四大類(lèi)。2018年的市場(chǎng)規(guī)模為:模擬芯片590億美元,邏輯芯片1089億美元,微處理器673億美元,存儲(chǔ)芯片1577億美元。

在通信技術(shù)早期集成電路市場(chǎng)被模擬芯片占據(jù)。數(shù)字芯片的二進(jìn)制架構(gòu)賦予其強(qiáng)大的邏輯運(yùn)算和信息存儲(chǔ)能力,模擬芯片逐漸被數(shù)字芯片所替代。但是由于數(shù)字芯片只能處理二機(jī)制信息,所以模擬芯片作為二機(jī)制信號(hào)與自然界產(chǎn)生的信號(hào)溝通的橋梁,是無(wú)法被數(shù)字芯片替代的。

在通信,電源管理領(lǐng)域等,所有需要二進(jìn)制信號(hào)與自然界信號(hào)交互的場(chǎng)景下都離不開(kāi)模擬芯片。那么,模擬芯片未來(lái)的增量市場(chǎng)主要來(lái)源是對(duì)通信,電源管理增量需求預(yù)期最高的市場(chǎng)—IoT市場(chǎng),新能源汽車(chē)市場(chǎng),5G射頻模擬芯片市場(chǎng)。

任何電子設(shè)備只要通電就需要電源管理芯片,只要需要無(wú)線電傳輸信號(hào),都需要射頻模擬芯片(都屬于模擬芯片)。

模擬芯片市場(chǎng)短期的增量依賴于IoT與5G市場(chǎng)的需求。

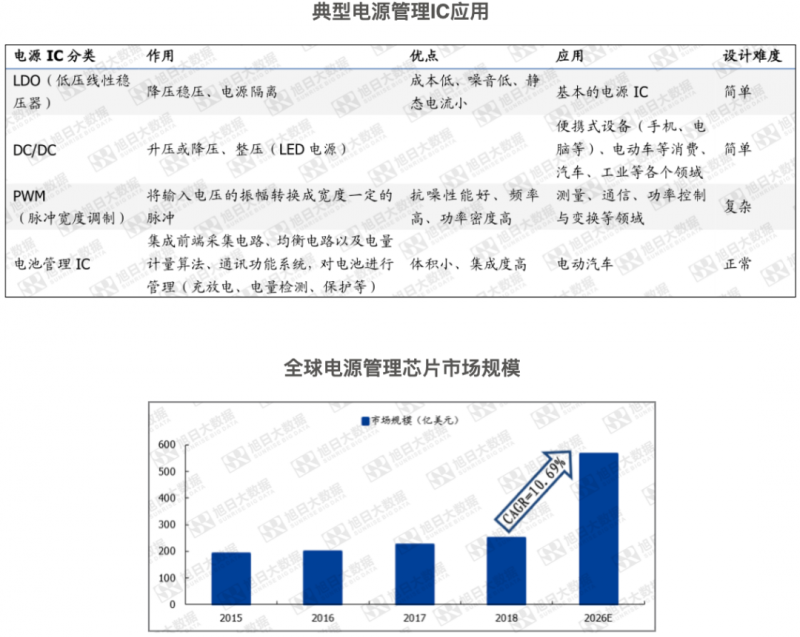

從上文的數(shù)據(jù)可知,一個(gè)小米手環(huán)5需要2個(gè)電源管理芯片,2個(gè)射頻模擬芯片。(用于藍(lán)牙與NFC信號(hào),處理不同頻段信號(hào)不能共用射頻模擬芯片)而一副TWS耳機(jī)需要2到3個(gè)射頻模擬芯片,3個(gè)電源管理芯片。

手機(jī)端的2G,3G,4G,5G的射頻前端價(jià)值分別為2$,6$,14$,22$。5G波長(zhǎng)短,遠(yuǎn)距離傳輸信號(hào)衰減較大,5G基站數(shù)量是4G基站數(shù)量的3倍以上。所以,5G技術(shù)的推進(jìn)會(huì)對(duì)射頻模擬芯片市場(chǎng)帶來(lái)量?jī)r(jià)全方位的提升。根據(jù)Yole Development的預(yù)測(cè),受益于5G,射頻前端市場(chǎng)規(guī)模將從2017年的150億美金增加至2023年的350億美金,年復(fù)合增長(zhǎng)率為14%,增量市場(chǎng)規(guī)模為200億美元。

模擬芯片市場(chǎng)中長(zhǎng)期的增量主要依賴于新能源汽車(chē)市場(chǎng)。

新能源汽車(chē)對(duì)模擬芯片的增量主要來(lái)源于電源管理芯片。例如特斯拉的第三代超級(jí)充電樁,充電電壓最高可達(dá)380V,而傳統(tǒng)汽車(chē)大多使用鉛酸蓄電池,電壓僅為14V。因此,當(dāng)電池輸出高電壓時(shí),需要大量的電壓轉(zhuǎn)換電路(DC-DC、DC-AC)逆變器、變壓器、換流器等電源管理芯片。

目前,全球模擬芯片市場(chǎng),主要由國(guó)外廠商占據(jù)。前五大廠商的市占率分別為:德州儀器—18%、亞德諾—9%、英飛凌—6%、Skyworks—6%、意法半導(dǎo)體—5%。由于模擬芯片市場(chǎng)下游客戶分散,并且產(chǎn)品定制化較高,導(dǎo)致競(jìng)爭(zhēng)者之間產(chǎn)品重疊率較低,市場(chǎng)競(jìng)爭(zhēng)格局分散。目前射頻模擬技術(shù)壁壘較高,市場(chǎng)由日本,美國(guó)企業(yè)主導(dǎo),電源管理技術(shù)壁壘相對(duì)較低,競(jìng)爭(zhēng)激烈。

在模擬芯片市場(chǎng),由于制造工藝與產(chǎn)品的性能構(gòu)密切相關(guān),F(xiàn)abless模式在開(kāi)發(fā)新產(chǎn)品時(shí),難以及時(shí)與Foundry的工藝流程對(duì)接。處理器,存儲(chǔ)器等數(shù)字芯片制造工藝迭代較快,例如10nm到7nm,導(dǎo)致制造成本偏高。而模擬芯片的制造工藝迭代速度與前者相比更慢,晶圓廠設(shè)備更新頻率低。綜上所述,IDM模式有利于提升芯片質(zhì)量與性能,降低芯片生產(chǎn)的邊際成本,提升毛利率,加強(qiáng)企業(yè)的綜合競(jìng)爭(zhēng)力。因此模擬芯片行業(yè)以IDM模式為主導(dǎo),前幾大模擬芯片巨頭基本都自建產(chǎn)能。

國(guó)內(nèi)模擬芯片廠商有著更貼近本土供應(yīng)鏈,配合度更高的優(yōu)勢(shì),在國(guó)產(chǎn)替代的時(shí)代浪潮下,國(guó)內(nèi)廠商潛力巨大。

受文章篇幅所限,更多內(nèi)容請(qǐng)期待下一期的可穿戴設(shè)備價(jià)值鏈?zhǔn)崂硌芯繄?bào)告。

01月07日 18:14

01月07日 18:14