“收購安特信是我們從MIM結(jié)構(gòu)件往下游產(chǎn)業(yè)鏈延伸。”12月3日,精研科技證券部工作人員告訴數(shù)據(jù)君,公司未來戰(zhàn)略布局還是立足MIM產(chǎn)品,并進一步往下游產(chǎn)業(yè)鏈延伸,把業(yè)務(wù)做的多元化一些,提高產(chǎn)品附加值。

“安特信從方案商轉(zhuǎn)到ODM,在TWS耳機上是有一些技術(shù)實力的,我們看的是它整體的實力,不只看一部分。”工作人員談到此前安特信在TWS代工中出現(xiàn)的部分“問題”時這樣說道。

精研科技的戰(zhàn)略是以MIM產(chǎn)品為立足點,延伸消費電子下游產(chǎn)業(yè)鏈,所以做好MIM產(chǎn)品為根本。然而,面對下游消費電子市場日益多變的需求,作為上游MIM產(chǎn)品供應(yīng)商的精研科技,其產(chǎn)品是否能跟得上市場腳步?

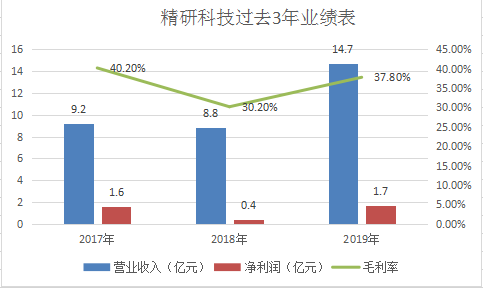

單從業(yè)績和毛利率表現(xiàn)來看,似乎有些遲滯。

東方財富網(wǎng)顯示,精研科技前三季度綜合毛利率28.81%,同比下滑10.17個百分點。

圖/精研科技過去2年毛利率走勢

圖/精研科技過去7年毛利率走勢

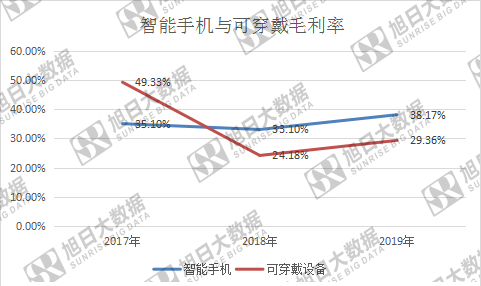

2020年,在智能手機領(lǐng)域,5G手機和折疊屏手機的興起;在可穿戴領(lǐng)域,TWS耳機和智能手表崛起。作為產(chǎn)業(yè)鏈的一環(huán),精研科技的MIM產(chǎn)品也需要相應(yīng)升級,因為隨著消費電子設(shè)備輕薄化、小型化發(fā)展,對于內(nèi)部金屬零部件的小型精密制造要求也越來越高。

對此,旭日大數(shù)據(jù)首席分析師胡超認為,精研科技MIM老產(chǎn)品占主導(dǎo),所以今年前三季度毛利率下降使得綜合毛利率下滑,而新產(chǎn)品的良率和產(chǎn)能爬坡都需要一定的時間,或許反映出精研科技過去對于產(chǎn)品升級不夠敏感。

精研科技的工作人員也表達了同樣的意思:“公司前三季度凈利潤下滑,主要是新、老產(chǎn)品在產(chǎn)能上有一個瓶頸,老產(chǎn)品要兼顧,新產(chǎn)品也要兼顧,對產(chǎn)能有一個限制,從而對我們的毛利率造成影響,這也是發(fā)行可轉(zhuǎn)債擴產(chǎn)的原因。”

為了解決新舊MIM產(chǎn)品在產(chǎn)能上的沖突、擴產(chǎn)旗下新MIM產(chǎn)品從而滿足終端品牌客戶需求,精研科技發(fā)布可轉(zhuǎn)債募資5.7億元擴產(chǎn)MIM產(chǎn)品。

募投項目用于新建消費電子精密零部件自動化生產(chǎn)項目,針對5G手機、折疊屏手機、TWS耳機和智能手表等新興消費電子領(lǐng)域。項目建設(shè)期3年,預(yù)計第五年達產(chǎn)后,預(yù)計新增6.27億件MIM產(chǎn)品產(chǎn)能。

證券部工作人員表示,毛利率下滑只是短期趨勢,不能代表未來。“在一些新MIM產(chǎn)品上我們的毛利水平相對較高,是具有競爭優(yōu)勢的。”

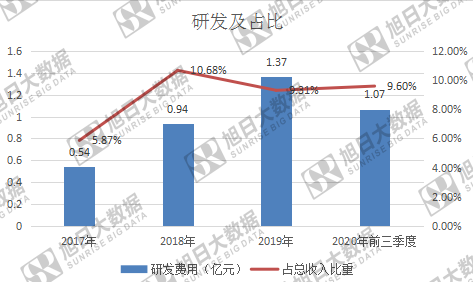

當(dāng)然,單從研發(fā)上看,2017-2019年精研科技的研發(fā)費用逐年遞增,始終沒有放松間斷,且最近2年占總營收比例在9%-11%之間。

01月07日 18:14

01月07日 18:14