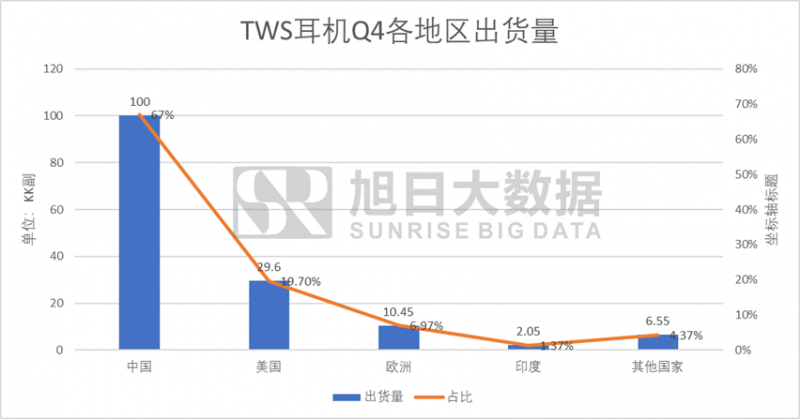

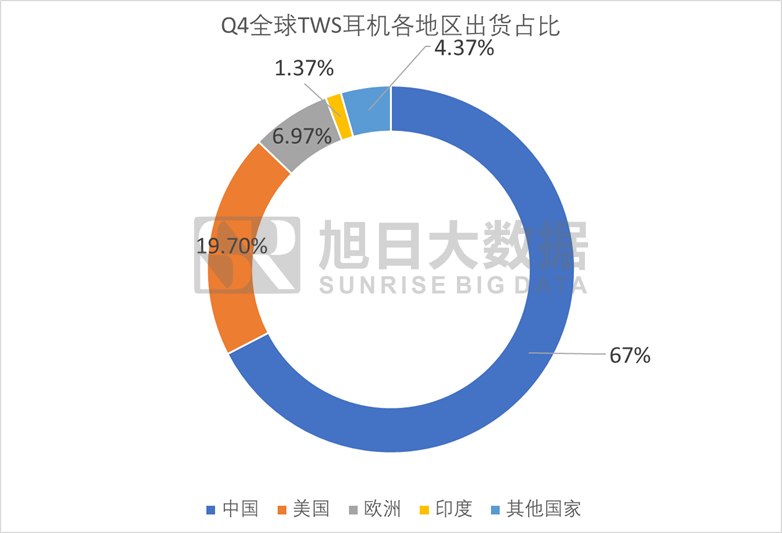

一、中國依然是TWS耳機全球最大市場

據(jù)旭日大數(shù)據(jù)統(tǒng)計,2020年第四季度全球TWS耳機出貨量達到150KK,中國地區(qū)出貨量在100KK左右,占比達到64%,其中白牌耳機出貨量接近90KK,美國地區(qū)占比達到17.2%,歐洲地區(qū)占比達到10.3%,印度地區(qū)出貨占比為2.7%,其他國家出貨占比為5.7%。

我們可以看到,中國主導的全球市場主要原因還是白牌市場。

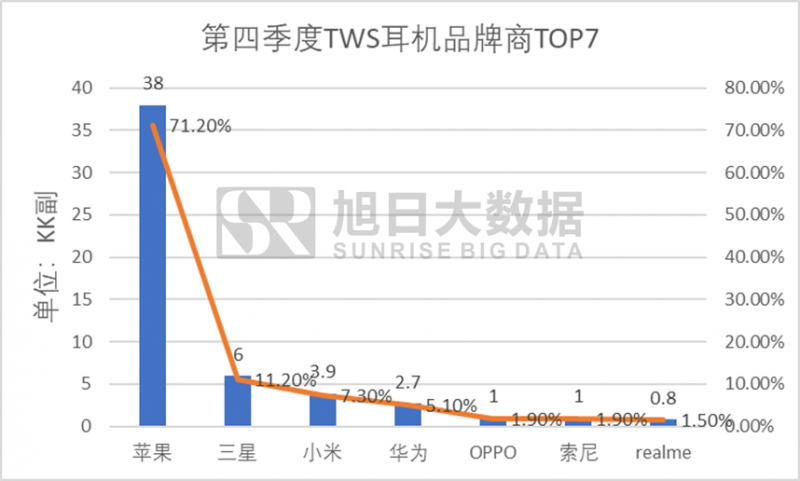

二、TWS耳機全球品牌市場競爭格局

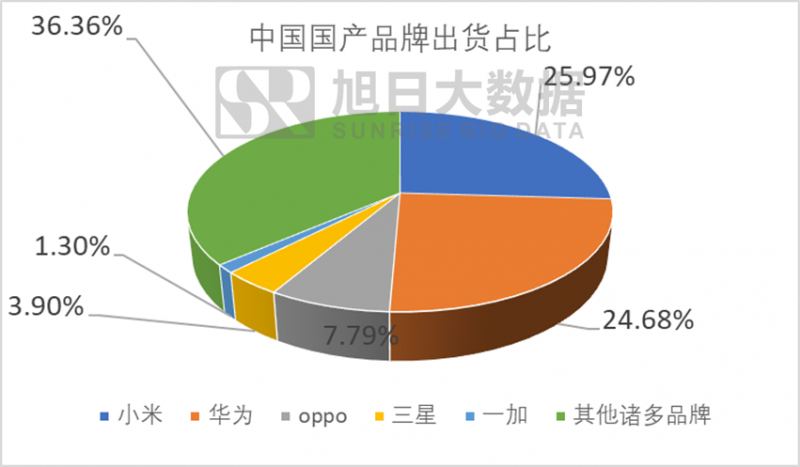

從全球競爭格局來看,除去中國市場近90KK的白牌出貨量后,全球品牌方出貨量為60KK,其中蘋果依然是最大出貨量品牌,一度接近39KK的季度出貨量,占第四季度品牌產(chǎn)品總出貨量的71.2%,成為2020年第四季度銷售量冠軍。出貨量排名第二的三星出貨量占比僅為11.2%,其后則是國產(chǎn)品牌華為、OPPO以及其他廠家。其中華為與OPPO兩家總出貨占比為13%左右。

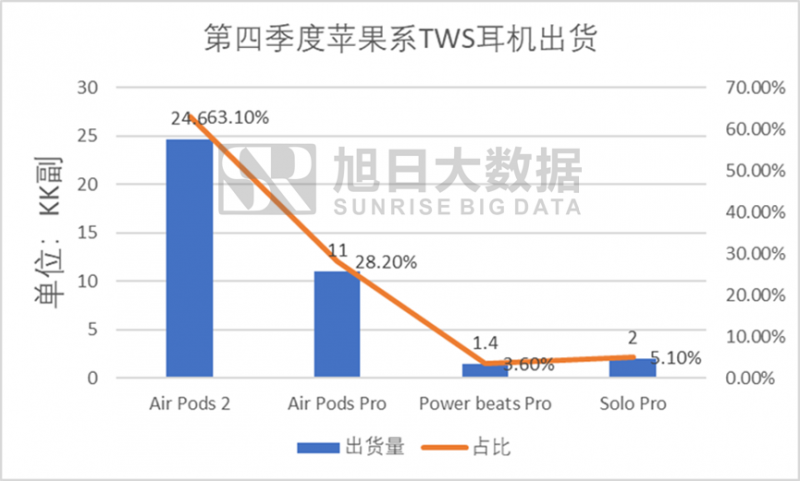

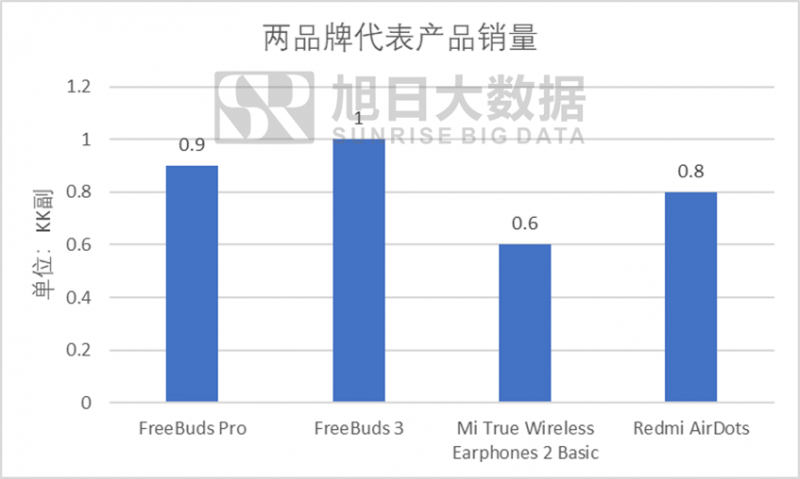

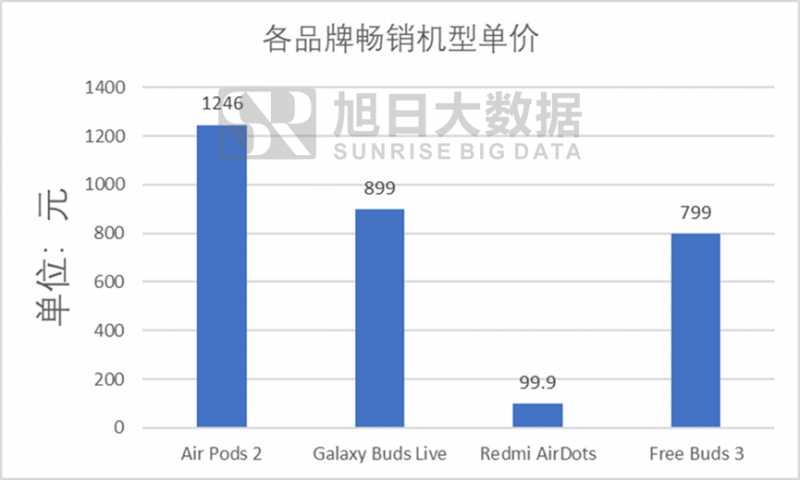

在各品牌的最暢銷爆品出貨量中,蘋果的AirPods 2是季度熱銷爆品,該款單品24.6kk的銷售量占2020年第四季度全球TWS耳機總出貨量的16.4%。而在AirPods 2之后的三星爆品為GalaxyBuds Live,出貨量僅有1.6KK,小米的爆品RedmiAirDots為0.8KK,華為的爆品FreeBuds 3僅有1KK。AirPods 2的第四季度銷量為三星、小米、華為三家爆品總出貨量的623.53%。

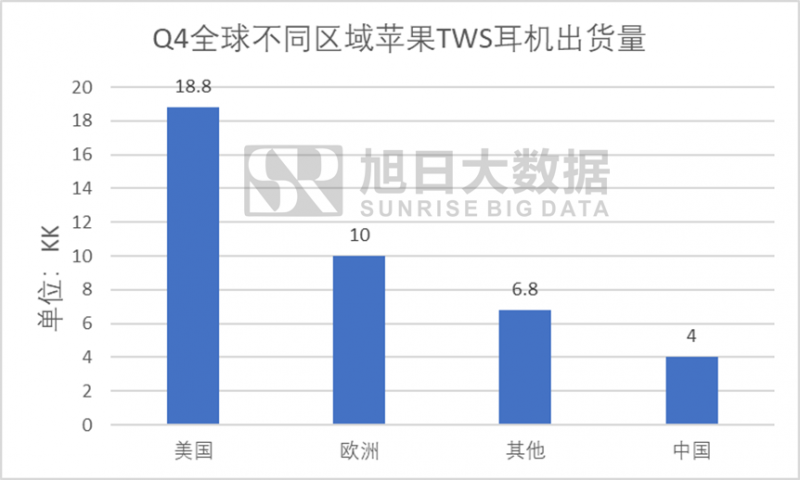

我們可以看到,全球最大品牌商依舊是蘋果。那么蘋果能夠在第四季度獲得如此巨大出貨量的核心動力是什么?

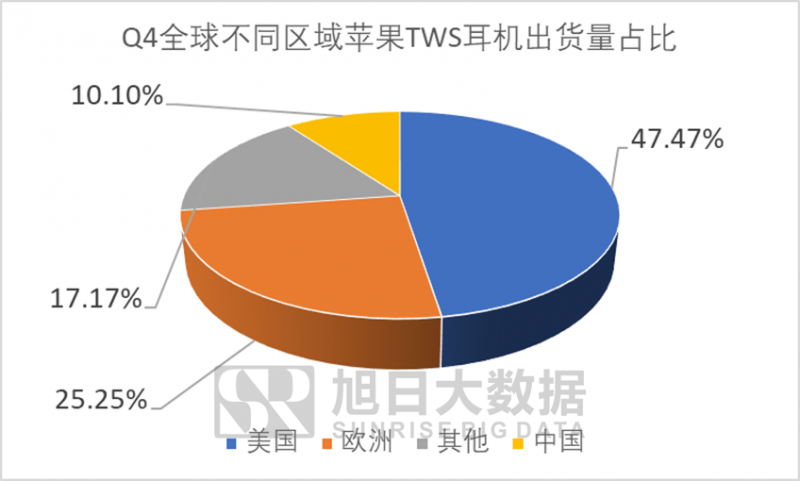

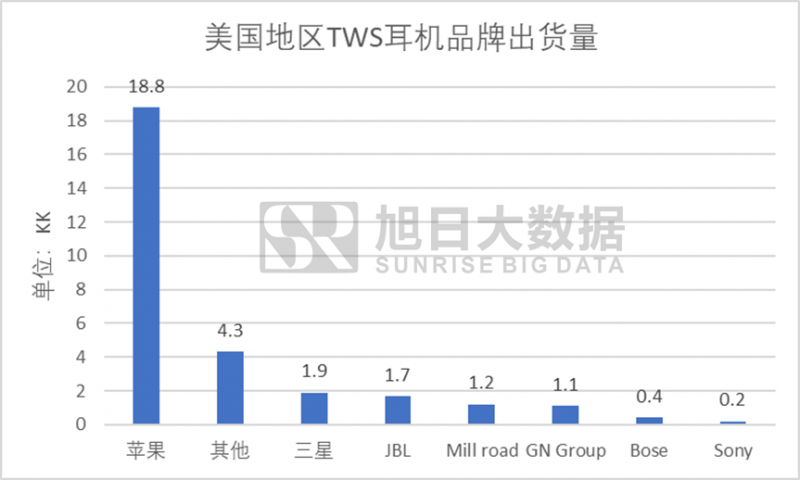

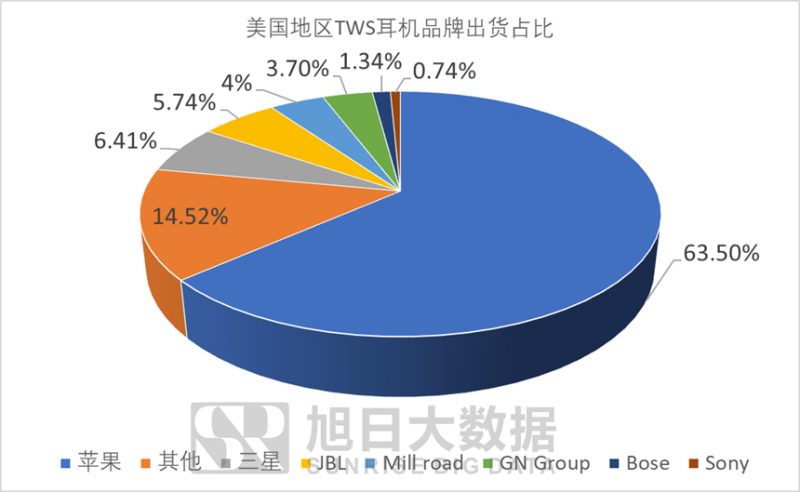

我們可以看到,Q4的蘋果之所以能夠占據(jù)全球TWS耳機市場大份額的主要原因,是因為美國地區(qū)的出貨量一度達到18.8KK,占據(jù)Q4蘋果TWS耳機全球出貨量的47%,美國市場的蘋果銷量成為了主導全球品牌市場的主要因素。

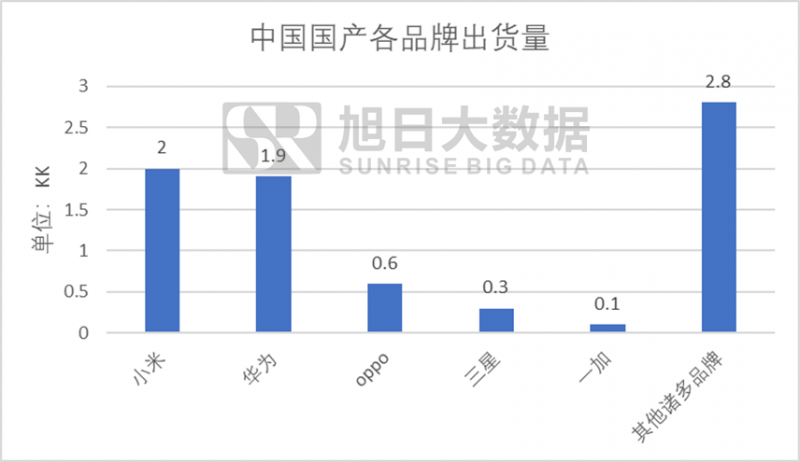

那么,國產(chǎn)品牌最暢銷的品牌是什么呢?

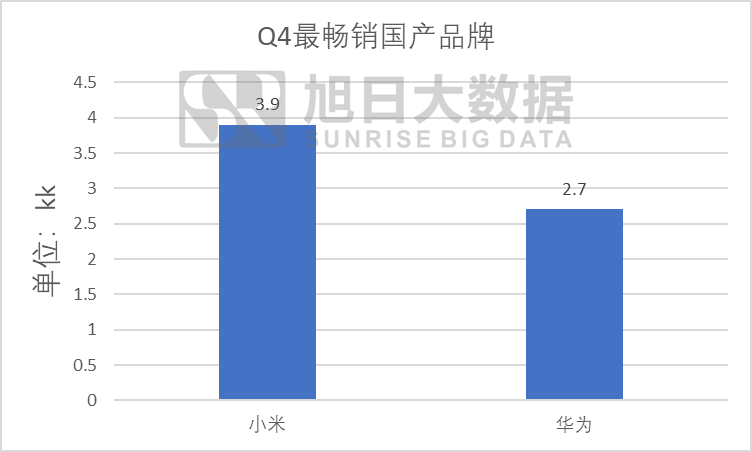

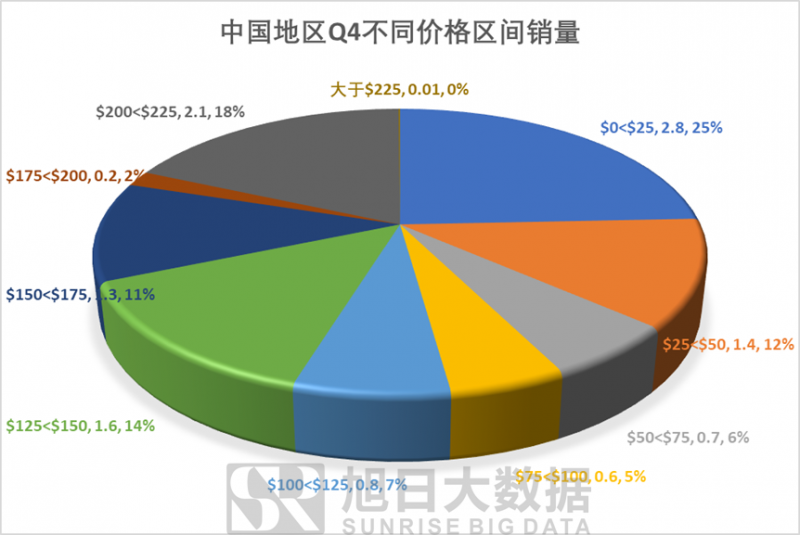

我們可以看到,國產(chǎn)品牌并沒有出現(xiàn)像蘋果一樣的龍頭品牌,不論是從總銷量還是核心產(chǎn)品銷量上來看,中國地區(qū)的最大兩家品牌小米與華為的差異度不高,并且在主流消費區(qū)間上,中國不同于全球主流消費區(qū)間。全球主流消費區(qū)間為175-200美元,即千元價位左右機型,而中國最暢銷消費區(qū)間為0-25美元,即百元價位左右的中低端機型。

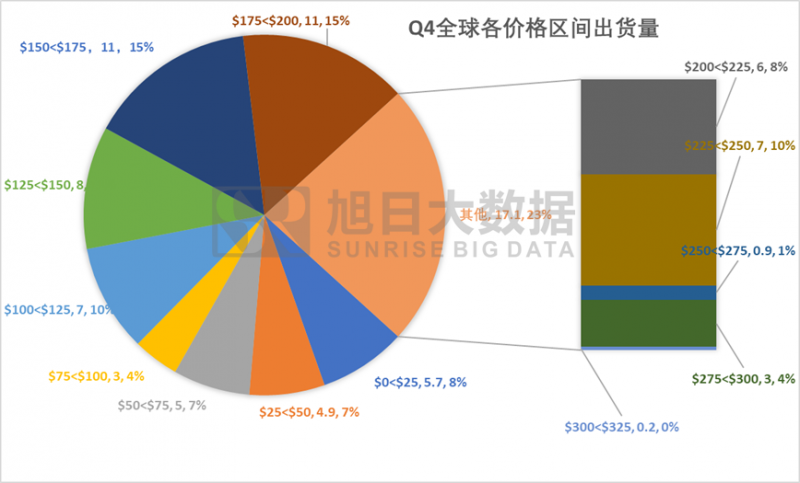

我們發(fā)現(xiàn),千元左右的全球暢銷品主要就是蘋果的爆品AirPods 2,而中國的主流品牌產(chǎn)品定價都不在暢銷價格區(qū)間。

究其根本,是什么原因造就了這樣的差異呢?

我們可以看到,蘋果在全球市場的差異并非空穴來風,其主要原因是美國地區(qū)為蘋果所帶來的高額出貨量與占比。其主要原因如下:

1、購買力差異

中國地區(qū)的最大銷量價格區(qū)間顯示最受歡迎的價格區(qū)間依然為0-25美元價格區(qū)間,即百元人民幣左右價格水平,占比達到25%,在占比18%的200-225美元價格區(qū)間里,也主要是蘋果系列產(chǎn)品占據(jù)主導。

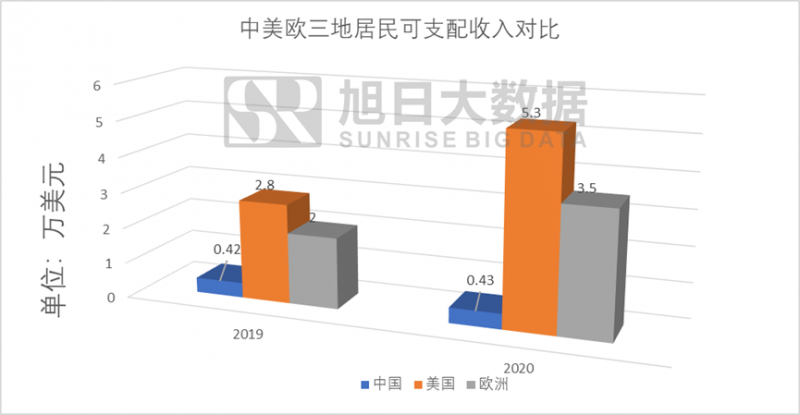

美國地區(qū)的高出貨量與該地區(qū)人均可支配收入直接掛鉤。美國的人均可支配收入大大超過中國,同時高于歐洲各國。2020年中國居民可支配收入中位數(shù)僅為0.43萬美元,而美國達到了5.3萬美元,歐洲水平同樣不及美國。不同的可支配收入決定了居民選擇消費價格水平的傾向,國產(chǎn)品牌也受此限制從而布局中低端格局的主導產(chǎn)品。

2、蘋果為美國本土品牌

不同于國產(chǎn)品牌在美國,本土的蘋果在美國屬于本土品牌,其影響力遠大于國產(chǎn)品牌在美國的影響力,更是為美國Q4的蘋果銷量提供基礎(chǔ)背書。

3、疫情期間美國的量化寬松

2020年的疫情沖擊影響下,美國政府實施了大力度的量化寬松財政政策,無限量QE后對居民直接進行經(jīng)濟補助的方式來應對疫情。這使人均可支配收入本就居于高位的美國人民擁有了更多資金。

4、中國在疫情期間的流動性收緊

人均可支配收入本就不高的中國在疫情期間更是呈現(xiàn)出低需求的現(xiàn)象,在低需求的影響下,可支配收入本就的國民更加保守消費,導致中國地區(qū)消費品銷量表現(xiàn)不如歐美。

三、總結(jié)與展望

國產(chǎn)品牌在2020年Q4的表現(xiàn)中,相較于蘋果仍有差距。分析其原因我們不難得到結(jié)論:購買力條件下的影響因素主導了不同地區(qū)的市場差異。然而經(jīng)濟會發(fā)展,隨著未來購買力的提升,居民的可支配收入不斷提高,國內(nèi)由于購買力提升主導的市場消費規(guī)模亟待崛起未來全球市場格局有望隨著購買力提振與國產(chǎn)品牌崛起而打破。

01月07日 18:14

01月07日 18:14