身為蘋果聲學器件供應(yīng)商,瑞聲科技(02018.HK)在近些年來得到了快速發(fā)展,瑞聲科技股價今年一路飆升,從年初的不足70港元每股上漲到目前的143港元每股,完全翻倍!在蘋果概念股中,近些年來股價一路飆升的除了瑞聲科技以外,值得一提的還有信維通信(300316.SZ)和大族激光(002008.SZ),信維通信股價也從年初的25元每股上漲到當前的41元每股,大族激光同樣從年初的20元每股上漲到40元每股!

且從這三者上半年的營收與凈利潤來看,均處于快速增長狀態(tài)。其中瑞聲科技上半年營收同比增長55%,凈利潤同比增長57%;而信維通信上半年營收同比增長85.56%,凈利潤同比增長145.74%;大族激光上半年營收同比增長77.30%,凈利潤同比增長128.75%!不過,據(jù)手機報在線(http://m.micomprapr.com/)觀察得知,從上述三者來看,甚至蘋果其他供應(yīng)商,都有一個共性,那就是近些年來,依靠蘋果這棵大樹業(yè)績的確增長十分快;與此同時,這些巨頭仍在不斷的進行產(chǎn)業(yè)整合,并且加速新業(yè)務(wù)的拓展,這對于手機供應(yīng)鏈中小企業(yè)而言,將造成更大的生存危機!

瑞聲科技:

跨足攝像頭領(lǐng)域 推晶圓級玻璃鏡頭

跨足手機后蓋市場 推不銹鋼中框+玻璃后蓋一體化方案

從瑞聲科技來看,其最初主要從事聲學產(chǎn)品,可以說是一家依托聲學起家的企業(yè),在拿下蘋果訂單成為后者供應(yīng)鏈以后,其增長更是十分迅速,這點從其營收增長就可以看出來;而其業(yè)務(wù)也從最初的聲學產(chǎn)品拓展到目前的觸控馬達、無線射頻、光學鏡頭等市場!

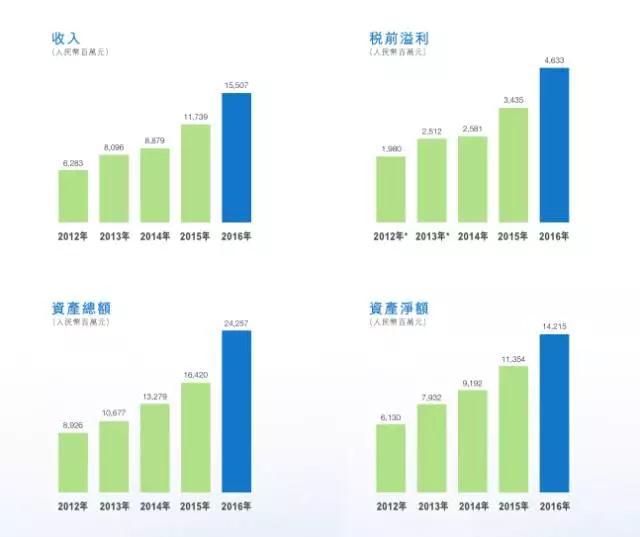

2012年-2016年瑞聲科技營收與凈利潤

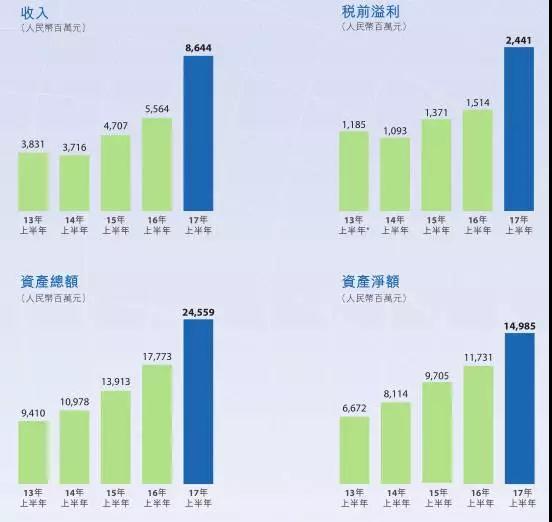

從其營收來看,在過去的5年中其其營收翻了兩倍多,2012年其營收為62.83億,但是到了2016年,其營收增長到155.07億;其凈利潤也從19.8億增長到46.33億!整體看來,瑞聲科技2017年上半年錄得強勁的業(yè)績表現(xiàn),聲學及非聲學分部均呈現(xiàn)持續(xù)增長勢頭。上半年其總營收為86.44億元,同比增長55%,凈利潤為21.26億元,同比增長57%。

2012年-2017年上半年營收與凈利潤

產(chǎn)品結(jié)構(gòu)方面,瑞聲科技以聲學業(yè)務(wù)為主,長期超過5成收入占比,隨著其觸控馬達、無限射頻結(jié)構(gòu)件等業(yè)務(wù)快速發(fā)展,非聲學業(yè)務(wù)的銷售占比逐年攀升,2017年上半年非聲學業(yè)務(wù)(觸控馬達及無線射頻結(jié)構(gòu)件)占總數(shù)收入的48.5%,其聲學業(yè)務(wù)占總收入的48%。

在其半年報中,瑞聲科技表示,其聲學業(yè)務(wù)主要為動圈器件,該器件為主動發(fā)音的器件,包括微型揚聲器模組、揚聲器及受話器,于2017年上半年,動圈器件分布的收入為41.41億元,占總收入的48%,同比增長22%,微型揚聲器模組貢獻主要的收入,占總營收的30%,而受話器及揚聲器分別占13%及5%。在規(guī)格升級周期好平臺組合不斷變化下,整體毛利率超過40%。

動圈器件中的三大主要產(chǎn)品線各自的銷售收入同比結(jié)果有差異,反映各自面對不同的產(chǎn)品規(guī)格升級周期及滲透不同客戶的市場份額有差異:相比2016年上半年,微型揚聲器模組及受話器分別增長32%及28%,而揚聲器下跌26%。

對此現(xiàn)象,瑞聲科技表示,微型揚聲器模組增長動力主要來自安卓客戶采用微型揚聲器模組取代揚聲器的大趨勢智能手機的聲學效果升級、防水及立體聲功能帶動微型揚聲器模組及受話器的銷售價格更高從而刺激這兩個產(chǎn)品線的增長。

非聲學業(yè)務(wù)(觸控及射頻業(yè)務(wù))是其市場擴充及市場份額增加持續(xù)表現(xiàn)強勁的又一大主營業(yè)務(wù)。觸控馬達及無線射頻結(jié)構(gòu)件合并的銷售額較去年同期躍升130%,實現(xiàn)營收41.89億元,貢獻總收入的48.5%。

從上述部分可以看出,瑞聲科技主營業(yè)務(wù)動圈器件(微型音箱、揚聲器、受話器)依然是主營業(yè)務(wù),而據(jù)筆者調(diào)查得知,除了動圈器件以外,觸控馬達和無線射頻結(jié)構(gòu)件是其另外兩大業(yè)務(wù),這兩部分的業(yè)務(wù)去年總營收達到了69.40億元,占總營收的45%,其中又數(shù)觸控馬達的貢獻最大!

對于瑞聲科技而言,除了上述三大業(yè)務(wù)以外,今后還有兩大業(yè)務(wù)將會成為其重要的營收來源,其一是光學鏡頭,其二是不銹鋼中框+玻璃后蓋一體化方案!

在光學鏡頭方面,其推出了晶圓級玻璃鏡頭(MLL)。據(jù)了解,晶圓級鏡頭的多重優(yōu)勢與現(xiàn)有解決方案相比,公司玻璃晶圓級鏡頭(WLL)將成為一項顛覆性的解決方 案。其主要優(yōu)勢主要有四大方面:

其一,MLL方案具有更小的尺寸:尺寸更小的 WLL能有助于3D遙感相機模組裝入全屏智能 手機的窄邊,這一點尤其重要,因為智能手機上搭載的鏡頭模組越來越多。

其二,更優(yōu)異的光學特性。玻璃鏡頭的光學特性優(yōu)于塑料鏡頭,例如更好的透光性和折射率。此外,玻璃鏡頭的耐高溫性能也好于塑料鏡頭,因此玻璃鏡頭可承受的涂層數(shù)量要多于塑料鏡頭,以此來提升光學特性。瑞聲科技WLL 屬于非球面鏡頭,比傳統(tǒng)球面鏡頭要薄。因此,由于所用透鏡的片數(shù)減少,混合鏡頭可降低鏡頭群的高度,同時提供更優(yōu)異的光學性能。

據(jù)了解,瑞聲科技WLL程序提供的3D鏡頭解決方案完全由玻璃制成。瑞聲科技強調(diào),其他同業(yè)的3D傳感產(chǎn)品采用聚合物+玻璃解決方案,無法完全避免塑料鏡頭的缺陷。而玻璃鏡頭可耐受高溫,使得后端生產(chǎn)的某些運行程序更加簡便,例如回流焊接。瑞聲科技混合鏡頭已進入客戶檢驗程序,得到的反饋正面。其正將混合鏡頭將面向中國客戶出貨。

其三,擁有更低的成本。兩英寸的晶片可被切割成 100片以上的鏡頭,與傳統(tǒng)玻璃鏡頭生產(chǎn)流程相比更助于降低成本。

其四,則是避免潛在的專利糾紛。由于其他鏡頭供應(yīng)商不提供混合解決方案,瑞聲科技混合鏡頭解決方案可幫助避免潛在的專利糾紛。塑料鏡頭的客戶基礎(chǔ)擴大。目前,瑞聲科技有5-6家塑料鏡頭客戶,17年下半年客戶基礎(chǔ)將進一步擴大。塑料鏡頭出貨的主要類型是5P/13MP。目前其正就6P項目與韓國的一個客戶進行合作,該項目利用的是客戶的 6P 專利。對于該韓國客戶,瑞聲科技首先滿足客戶的設(shè)計和需求,之后再逐步證明公司的設(shè)計和生產(chǎn)能力,以獲取更大的份額。

而其未來另一大業(yè)務(wù)則是手機后蓋市場,早在今年年初瑞聲科技的技術(shù)會議上,其就推出了非晶合金中框+玻璃后蓋一體化方案!從瑞聲科技的市場布局來看,其已經(jīng)在3D玻璃蓋板市場進行了巨額投資!

早在2017年2月12日,瑞聲科技智能手機3D玻璃等微型精密元器件項目動工,投資總額達128億元人民幣,是常州市武進區(qū)迄今單體規(guī)模最大的外資制造業(yè)項目,預(yù)計達產(chǎn)后可實現(xiàn)年銷售收入150億元。

在蘋果發(fā)布iPhone X之前,眾多玻璃蓋板廠商以及精密結(jié)構(gòu)件廠商都認為玻璃后蓋將會在手機后蓋市場占據(jù)重要地位,主要原因在于無論是當前火熱的無線充電,還是未來的5G時代,由于金屬機殼會對信號進行屏蔽,導(dǎo)致非金屬材料成為今后主要的選擇,與此同時,手機廠商為實現(xiàn)差異化,多方面的原因促使玻璃機殼順勢而起!

不僅僅是玻璃蓋板廠商看好該市場,而金屬機殼廠商同樣看好該市場。據(jù)比亞迪表示,明年大部分旗艦手機都會使用3D玻璃機殼,旗艦機大概占手機出貨量的15%-20%,也就是有3億部左右的手機前后蓋都是會用3D玻璃,合計3D玻璃需求約6億片,未來手機的趨勢將會是金屬中框加前后蓋3D玻璃。

通達集團主席兼行政總裁王亞南也表示,未來更多智能手機只用金屬中框配合2.5D或3D玻璃蓋板,所以目前通達集團也在向3D玻璃蓋板市場轉(zhuǎn)型。而據(jù)消息表示,通達集團具有自主研發(fā)的3D玻璃蓋板,已經(jīng)著手尋找這方面的客戶,并向國內(nèi)各大手機廠商送樣。

7月18日,奮達科技董事長肖奮做客e公司微訪談時表示,目前,富誠達主要研發(fā)、生產(chǎn)銷售金屬結(jié)構(gòu)件。與此同時,富誠達也在加強對非金屬材料以及其他材料制程和工藝的研究,趁部件材料切換的有利時機,實現(xiàn)彎道超車,成為外觀件產(chǎn)品的供應(yīng)商。

從瑞聲科技來看,盡管當前其主營業(yè)務(wù)為動圈器件、觸控馬達和無線射頻結(jié)構(gòu)件三大方面,但是未來,攝像頭鏡頭以及手機后蓋也將成為其重要業(yè)務(wù),尤其是推出的晶圓級玻璃鏡頭,在全面屏時代,其小尺寸將更受市場歡迎,而在當前鏡頭市場,基本上以大立光一家獨大,其次是舜宇光學,前者出貨量要遠低于前者,第三名則是禾瑞,其出貨量又要遠遠低于舜宇光學,對于瑞聲科技而言,該市場依然具有很大的潛力,整體看來,未來其將構(gòu)成五大業(yè)務(wù)來源!

信維通信:

收購華瑩19%股權(quán) 布局5G時代射頻領(lǐng)域

無線充電產(chǎn)業(yè)爆發(fā) 信維通信成國內(nèi)重要方案商

其次,再來看看信維通信,作為國內(nèi)智能手機天線龍頭企業(yè),隨著國內(nèi)手機產(chǎn)業(yè)的快速發(fā)展,信維通信近些年的發(fā)展市場有目共睹。從營收方面來看,其2013年度-2016年度的營收分別為3.52億元、8.07億元、12.99億元、24.13億元,同比增長分別為129.28%、60.84%、85.61%;其凈利潤分別為-6561.02萬元、6308.57萬元、2.21億元、5.31億元,同比增長分別為196.15%、250.90%、140.13%。

同時,其股價也從2014年6月份不到4元每股漲到目前近40元每股!前不久,信維通信對外宣布,公司將投資華瑩1.1億元,并取得后者19%的股權(quán),從而進一步加強在射頻領(lǐng)域的競爭力!

信維通信股價走勢

從其2013年-2016年度報告中得知,信維通信2012年的凈利潤只有609萬,到了2013年更是處于虧損狀態(tài),對此據(jù)信維通信在報告中表示,2013年銷售額同比增長63.28%。銷售額的增長,使得營業(yè)成本同向上漲,營業(yè)成本同比增長93.13%,營業(yè)成本增長比率高于營業(yè)收入增長比率,主要原因為公司為進入國際大客戶采取相對較低的價格,使報告期產(chǎn)品毛利率水平有所下降,同時,北京產(chǎn)能利用率不足,制造費用相對固定并維持在較高水平,制造費用全部轉(zhuǎn)入了當期營業(yè)成本中。

為適應(yīng)公司國際化發(fā)展策略,公司并購了信維創(chuàng)科(北京),并擴大了深圳公司生產(chǎn)規(guī)模,在境外增設(shè)4個研發(fā)、銷售機構(gòu),使公司經(jīng)營管理費用大幅上升,而同期銷售規(guī)模相對公司整體生產(chǎn)、經(jīng)營規(guī)模仍較小,銷售額帶來的毛利潤額不足以抵銷公司的經(jīng)營管理費用,使得2013年出現(xiàn)經(jīng)營性虧損。

到了2014年,其順利轉(zhuǎn)虧為盈,盈利6300多萬,并在這一年中收購了深圳亞力盛連接器有限公司20%的股權(quán),逐步開始介入工業(yè)化產(chǎn)品,完善公司產(chǎn)業(yè)布局,進一步擴大了公司規(guī)模與競爭力。

2015年其營收和凈利潤雙雙得到高速增長,據(jù)其解釋,隨著公司多種產(chǎn)品逐漸導(dǎo)入客戶供應(yīng)鏈體系,大客戶的出貨開始放量增長,規(guī)模效應(yīng)導(dǎo)致產(chǎn)品毛利率逐步提高,持續(xù)拉動了公司經(jīng)營業(yè)績的增長。

其還在2016年以現(xiàn)金 4017.94 萬元增資上海信維藍沛新材料科技有限公司,持股比例為 51%。此外,其分次投資深圳艾利門特科技有限公司33%股權(quán),成為第一大股東,布局金屬陶瓷粉末注射成形領(lǐng)域,開發(fā)新興的金屬陶瓷材料的MIM制品,比如鎢合金、鈦合金、鋁合金、陶瓷氧化鋯等產(chǎn)品技術(shù)和市場,進一步擴大了公司規(guī)模與競爭力。

2016年,對于信維通信而言是飛躍的一年,在這一年中,營收和凈利潤都實現(xiàn)了翻倍,此時其產(chǎn)業(yè)整合效益已經(jīng)得到體現(xiàn),據(jù)其表示,公司也進一步加強與客戶合作廣度和深度,布局全球研發(fā)和整合優(yōu)秀技術(shù)資源,穩(wěn)步提升公司綜合的競爭實力,通過給客戶提供高附加值的新產(chǎn)品,并保持新產(chǎn)品營收占公司當年營收較高的比重,以確保公司毛利率在較高的水平,持續(xù)拉動公司經(jīng)營業(yè)績的增長。

而從信維通信上半年業(yè)績來看,其上半年營收為14.32億元,與上年同期的7.71億相比同比增長85.56%,其凈利潤為4.03億元,與上年同期的1.64億元相比同比增長145.74%!據(jù)其在公告中表示,公司主營業(yè)務(wù)為射頻元器件,主要包括:移動終端天線、射頻隔離器件、射頻連接器、音/射頻模組、精密五金器件、磁性材料、射頻前端器件等。類別包含主通信天線、WIFI天線、與材料密切相關(guān)的NFC天線、無線充電、移動支付、銀行支付等整體解決方案。

對于信維通信而言,一方面,其在快速整合射頻相關(guān)的業(yè)務(wù),而另一方面,其也在拓展新的業(yè)務(wù),例如無線充電市場,一旦該市場爆發(fā),其作為國內(nèi)消費類電子市場無線充電方案商,將能夠大為受益!

2017年6月16日,據(jù)信維通信公告表示,公司與中國電子科技集團公司第五十五研究所簽訂框架協(xié)議,信維通信將投資五十五所所控股公司德清華瑩1.1億元(五十五所持有德清華瑩65.76%股權(quán)),并取得德清華瑩19%左右的股權(quán),后者為國內(nèi)最早研制生產(chǎn)聲表面波(SAW)濾波器產(chǎn)品企業(yè)。信維通信對德清華瑩的全部投資將主要用于擴大手機聲表產(chǎn)品的產(chǎn)能!據(jù)了解,目前德清華瑩的聲表面波濾波器年產(chǎn)能為3.5億只,增資后的第一期規(guī)劃預(yù)計將提高產(chǎn)能到10億只!

早在2016年底,麥捷科技就定增募集8.50億元投向SAW濾波器和一體電感,據(jù)稱該公司目前已經(jīng)開始小批量生產(chǎn)供貨!目前國內(nèi)麥捷科技、信維通信以及順絡(luò)電子均在積極布局該市場!而此次信維通信投資德清華瑩,無疑是加強在濾波器市場的布局,隨著國內(nèi)企業(yè)在濾波器市場加大力度,也有望在該市場分得一杯羹!

其次是無線充電,信維通信是國內(nèi)主要消費類電子市場無線充電方案商,據(jù)信維通信在近期的投資者會議上還強調(diào):“公司在前幾年已開始研究、儲備無線充電技術(shù),并結(jié)合大客戶的應(yīng)用需求進行整體解決方案的提供。在此技術(shù)中,更看好NFC、支付、無線充電一體化的解決方案,此三合一的方案均會用到磁性材料,其中包括傳統(tǒng)的鐵氧體和非晶納米晶材料。”對于三合一方案,據(jù)易沖無線表示,將會長期并存但不會最終收斂!

據(jù)了解,無線充電既需要射頻技術(shù),還需要有相關(guān)材料研發(fā)和整合能力來滿足支付環(huán)境下的電磁干擾屏蔽、隔離、散熱等多種需求,信維通信據(jù)稱目前擁有國家級的射頻測量實驗室,同時還在相關(guān)的新材料方面持續(xù)加大研發(fā)投入。據(jù)其表示:“公司具有在無線充電領(lǐng)域提供測試、研發(fā)、設(shè)計及制作等一體化解決方案的優(yōu)勢。公司也可以針對客戶不同價位的機型提供多種的無線充電的定制化方案。公司在無線充電領(lǐng)域淮備很長時間,也有了千萬級的量產(chǎn)出貨經(jīng)驗。”

談及未來無線充電市場,信維通信還稱,目前市場上只有三星有無線充電的功能,但是今年開始包括北美大客戶在內(nèi)的眾多國內(nèi)外移動終端廠商的新品都會支持無線充電,必將帶來無線充電產(chǎn)業(yè)鏈的繁榮。在國產(chǎn)廠商方面,目前已有5個品牌8個項目已經(jīng)開始做無線充電方案。我們預(yù)計明年無線充電滲透率在5.5億部-6億部手機之間,三星、北美大客戶至少在4億部左右,國產(chǎn)8款機型預(yù)計超過1億部。隨著無線充電市場的爆發(fā),信維通信無疑是受益者,而這方面也將成為其今后重要的營收來源!

手機市場產(chǎn)能集中化 供應(yīng)鏈洗牌時時刻刻進行中

從瑞聲科技來看,其業(yè)務(wù)模式從2014年開始就出現(xiàn)了變化,從最初單一的聲學器件拓展到了觸控馬達、無線射頻結(jié)構(gòu)件,目前主要以這三大部分業(yè)務(wù)為主,同時,在現(xiàn)有業(yè)務(wù)的基礎(chǔ)上,進一步向光學鏡頭以及手機后蓋市場擴展,這兩大市場也將成為其今后營收的重要支撐點!

同時,通過信維通信近幾年的增長可以看出,隨著移動智能終端市場的快速增長,其在立足最初業(yè)務(wù)的同時,也在不斷整合周邊產(chǎn)業(yè),并得到了快速的發(fā)展,這不僅僅是信維通信的增長模式,同樣也是不少手機產(chǎn)業(yè)其他上市公司推動業(yè)績增長的重要手段!而信維通信之所以能夠增長這么迅速,除了整合周邊產(chǎn)業(yè)為客戶提供高附加價值服務(wù)以外,更重要的是,其在天線領(lǐng)域能夠形成其獨有的技術(shù)優(yōu)勢!對于未來市場,也加速在無線充電領(lǐng)域的布局,隨著該市場的爆發(fā),其成為受益者!

從近兩年國內(nèi)智能手機市場來看,盡管國內(nèi)手機廠商發(fā)展速度非??欤酥聊壳叭虺鲐浟壳拔迕麨橹袊鴱S商所占據(jù)三名,而從供應(yīng)鏈角度來看,國產(chǎn)供應(yīng)鏈自主化趨勢同樣十分明顯,但是,這僅僅是從技術(shù)含量或成本較低的市場來看,如精密結(jié)構(gòu)件、液晶模組以及相關(guān)配套等領(lǐng)域,而從占據(jù)智能手機主要成本的核心部件來看,如處理器平臺、射頻、內(nèi)存、面板等,依然還是海外企業(yè)所主導(dǎo)。

這就形成了手機供應(yīng)鏈的怪現(xiàn)象:在擁有技術(shù)壁壘占據(jù)主要利潤的配件市場被幾家大的海外企業(yè)所吞噬,而在利潤薄的領(lǐng)域,則主要由國內(nèi)企業(yè)在爭食,且競爭十分激烈,導(dǎo)致不少企業(yè)最終走向毀滅。國內(nèi)供應(yīng)鏈之崛起,在很大程度上只是量的改變,而在核心部件領(lǐng)域依然存在很大的空白,這勢必將導(dǎo)致國產(chǎn)手機品牌在發(fā)展過程中面臨諸多制約,獲利空間也在被壓縮!

另一方面,從手機供應(yīng)鏈巨頭來看,手機供應(yīng)鏈已經(jīng)形成了十分明顯的兩極化趨勢,主要原因在于當前智能手機市場容量已經(jīng)趨近飽和,在這種情況下,對于供應(yīng)鏈廠商而言,意味著嚴峻的考驗!

從近兩年來看,透過市場可以很清晰的看到:其一,供應(yīng)鏈正在進行快速的整合,其包括同行的水平整合,也包括上下游產(chǎn)業(yè)鏈的垂直整合;其二,資本投入在手機供應(yīng)鏈中已經(jīng)十分頻繁,對于當前的手機供應(yīng)鏈市場而言,一定程度上考驗的就是企業(yè)資本運作能力!其三,新業(yè)務(wù)的拓展,尤其是對于巨頭企業(yè)而言,對未來市場的預(yù)判變得更加重要,提前對市場布局以及加大資本的投入同樣為常見!

受此多方面因素的影響,對于中小企業(yè)而言,意味著非常大的生存壓力!智能手機終端市場出貨量的集中化,不僅僅體現(xiàn)的是手機廠商之間的競爭,其產(chǎn)生的蝴蝶效應(yīng)最終將會導(dǎo)致整個手機供應(yīng)鏈發(fā)生重大變革!在這一過程中,顯然資本運作力量變得十分重要!對于巨頭企業(yè)而言,產(chǎn)業(yè)整合、拓展新的業(yè)務(wù)同樣十分重要,這也是為何在這兩年中手機產(chǎn)業(yè)鏈收購、并購案件接連不斷的主要原因所在,這種模式已然成為維持企業(yè)業(yè)績增長的重要渠道,事實上,很多企業(yè)也正走在這條道路上!

01月07日 18:14

01月07日 18:14