與面板產(chǎn)業(yè)一樣,鋰電池起于美國,發(fā)展于日本,鼎盛于韓國,如今漸漸在我國形成主場。上個世紀(jì)末,比亞迪先鋒開路,隨后一幫本土鋰電公司閃電般跟上,迅速橫掃了全球的鋰電池市場。及至今日,我國鋰電行業(yè)已經(jīng)形成了規(guī)模龐大的家族,在全球市場上擁有極強的競爭力。而說到鋰電池行業(yè),就不得不提新晉崛起的手機電池企業(yè)欣旺達(dá)。

作為國內(nèi)鋰電池PACK龍頭企業(yè),欣旺達(dá)已經(jīng)在傳統(tǒng)消費3C類鋰電池業(yè)務(wù)領(lǐng)域占據(jù)較大市場份額。隨著新能源汽車和消費電子等市場的快速增長,欣旺達(dá)正多元化全面布局動力、儲能電池、鋰離子電芯等業(yè)務(wù)。7月18日晚,欣旺達(dá)發(fā)布公告,公司擬7.25億元收購東莞鋰威49%股權(quán)。據(jù)悉,此次收購旨在進(jìn)一步加強公司消費類電芯業(yè)務(wù)布局。

欣旺達(dá)擬7.25億元收購東莞鋰威49%股權(quán)

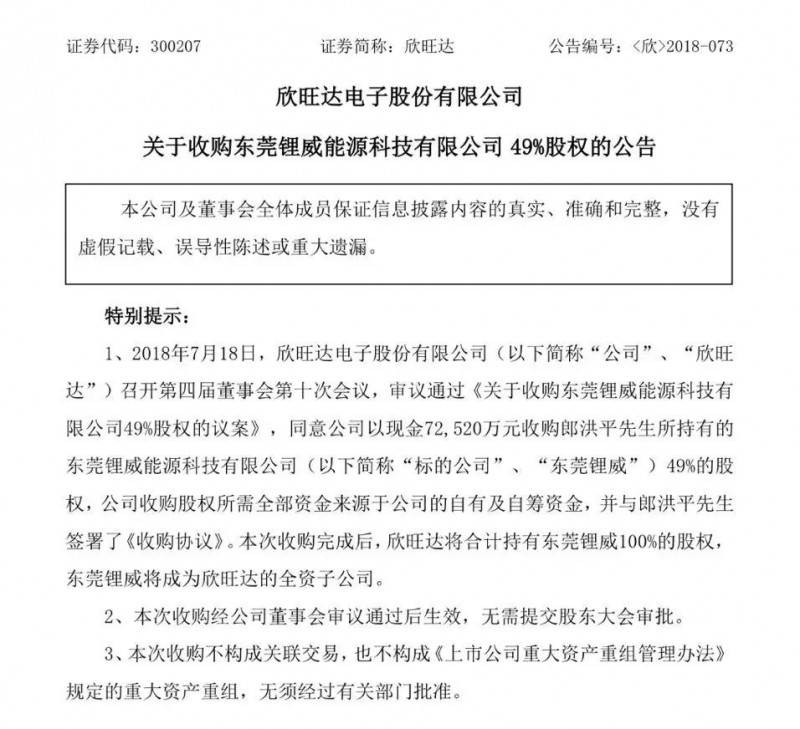

7月18日晚間,欣旺達(dá)發(fā)布公告,公司擬以現(xiàn)金72,520萬元收購郎洪平所持有的東莞鋰威能源科技有限公司49%的股權(quán)。公司收購股權(quán)所需全部資金來源于公司的自有及自籌資金,并與郎洪平先生簽署了《收購協(xié)議》。

據(jù)悉,欣旺達(dá)于2014年收購了東莞鋰威51%股權(quán),而本次收購?fù)瓿珊?,欣旺達(dá)將合計持有東莞鋰威100%的股權(quán),東莞鋰威將成為欣旺達(dá)的全資子公司。

東莞鋰威成立于 2011 年,是欣旺達(dá)電子股份有限公司的控股子公司,是一家致力于鋰離子電池電芯研發(fā)、制造和銷售為一體的國家高新科技綠色能源企業(yè),是國內(nèi)領(lǐng)先的鋰離子電芯解決方案及產(chǎn)品供應(yīng)商。

此外,東莞鋰威生產(chǎn)的鋰離子電芯被廣泛應(yīng)用于手機、筆記本電腦、平板電腦、無人飛機、醫(yī)療設(shè)備、移動電源、數(shù)碼相機、便攜式錄像機、電動工具等各種消費類電子產(chǎn)品。憑借其優(yōu)秀的產(chǎn)品質(zhì)量以及客戶服務(wù)能力,東莞鋰威的產(chǎn)品已經(jīng)進(jìn)入國內(nèi)外一流電子消費品廠商的供應(yīng)鏈體系。

從公告中得知,東莞鋰威2017年和2018年上半年實現(xiàn)營業(yè)收入分別為6.8億元和4.3億元,凈利潤為分別為0.38億元和0.05億元。此外,東莞鋰威2018-2020年度承諾的歸屬于母公司股東的稅后凈利潤累計不低于3.6億元。

據(jù)了解,欣旺達(dá)與國內(nèi)外多家鋰離子電芯廠商建立了戰(zhàn)略伙伴關(guān)系,公司目前擁有全球18家主要鋰離子電芯廠1,000余種型號的鋰離子電芯數(shù)據(jù)庫,涵蓋了目前絕大多數(shù)的鋰離子電芯產(chǎn)品。隨著2018年手機數(shù)碼類電池雙電芯、異形電池方案滲透率提高,帶來單個電池價值量也會提升。

此外,值得注意的,隨著5G的臨近,電池容量提升是未來幾年必定會面臨的問題和機會,在材料端沒有根本性改變的情況下,多電芯和快充是目前較可取的方案和趨勢。而欣旺達(dá)收購東莞鋰威,擁有了上游電芯業(yè)務(wù),公司毛利率比競爭對手高。因此,如果多電芯和快充方案能如預(yù)期一樣快速滲透,欣旺達(dá)肯定是最受益的標(biāo)的。

總之,未來隨著電芯自有率提高,欣旺達(dá)的收入及利潤水平將持續(xù)上升。也將有效提升公司的市場拓展能力、資源控制能力和可持續(xù)發(fā)展的能力。本次收購符合公司發(fā)展戰(zhàn)略,有利于進(jìn)一步提升公司的綜合競爭力和盈利能力。

另外,通過本次收購,有利于欣旺達(dá)整合公司上游資源,實現(xiàn)產(chǎn)業(yè)鏈的縱向一體化,保障公司產(chǎn)品的原材料供應(yīng),進(jìn)一步增強公司鋰離子電池產(chǎn)品的市場競爭力,為客戶提供更為全面的一站式電池解決方案。

2018年上半年凈利潤預(yù)增長10%~40% 未來消費電池動力電池齊發(fā)力

值得一提的,近日,欣旺達(dá)發(fā)布了2018年上半年業(yè)績預(yù)告,預(yù)計公司2018年1-6月凈利潤為2.00億元~2.55億元,上年同期為1.82億元,同比增長10%~40%。

此外,據(jù)早前欣旺達(dá)發(fā)布的2018年一季度財報得知,2018年1-3月公司實現(xiàn)營業(yè)收入35.35億元,同比增長59.53%;歸屬于上市公司股東的凈利潤1.15億元,同比增長58.81%。由此可見,今年以來,欣旺達(dá)營收和凈利均保持穩(wěn)定增長的趨勢。

事實上,近幾年欣旺達(dá)發(fā)展極為迅速,甚至在去年反超一直拿來做比較的另一大電池霸主——德賽電池。據(jù)筆者整理兩家企業(yè)的財務(wù)數(shù)據(jù)可知,從一開始德賽電池的營收是欣旺達(dá)的1.5倍,2012年甚至高達(dá)2.27倍,到近兩年兩家企業(yè)的差距一步步拉近。

直至2017年欣旺達(dá)實現(xiàn)了反超,2017年德賽電池實現(xiàn)營收125億元,歸屬凈利潤3.01億元,而欣旺達(dá)實現(xiàn)營收140億元,歸屬凈利潤5.44億元,強弱之勢一目了然,欣旺達(dá)可謂是后來者居上。

據(jù)了解,欣旺達(dá)業(yè)績大幅增長主要得益于傳統(tǒng)核心業(yè)務(wù)持續(xù)穩(wěn)固發(fā)展。其中手機電池客源穩(wěn)定,一方面來自蘋果的營收實質(zhì)增長,另一方面,小米、華為、藍(lán)綠廠等手機的熱銷,欣旺達(dá)作為這些品牌的主力電池廠商之一,也收獲了足夠的營收和利潤。

此外,隨著新能源行業(yè)的發(fā)展,各大電池企業(yè)開始紛紛布局動力電池業(yè)務(wù)。雖然國內(nèi)中高端動力電池市場基本被比亞迪、寧德時代壟斷,但是并不代表其余的電池商就沒有機會。

眾所周知,欣旺達(dá)一直覬覦動力電池市場,并且形成了以電芯、PACK、BMS為業(yè)務(wù)核心的動力電池布局,通過與上游原材料企業(yè)、電池材料企業(yè)以及下游新能源汽車企業(yè)戰(zhàn)略合作,來完成產(chǎn)業(yè)鏈閉環(huán)。

目前,欣旺達(dá)研發(fā)的動力電池能量密度可達(dá)210Wh/kg,居于行業(yè)領(lǐng)先位置。此外,公司積極開拓客戶,現(xiàn)已經(jīng)為吉利汽車供貨,并與柳汽、小鵬、云度等5家新能源汽車簽定戰(zhàn)略合作框架或合作備忘錄。

另外,在動力電池產(chǎn)能方面,惠州園區(qū)動力電芯生產(chǎn)線建設(shè)順利,2018年下半年一期2GWh產(chǎn)能可量產(chǎn),預(yù)計到2019年上半年6GWh(含4GWh電芯)產(chǎn)能可全部建成投產(chǎn)。隨著動力電池批量投產(chǎn),預(yù)計2018年動力電池板塊業(yè)務(wù)增幅在300%左右。

其次是在智能硬件領(lǐng)域方面,欣旺達(dá)以向客戶提供消費類鋰電池為契機,為滿足客戶的一站式采購需求,增強客戶粘性,進(jìn)一步深入全產(chǎn)業(yè)鏈客戶的多領(lǐng)域合作,公司在掃地機器人、電子筆、VR&穿戴設(shè)備、無人機等新興業(yè)務(wù)方面全面開展布局。

此外,欣旺達(dá)將在筆電市場的份額有所提升,隨著筆記本電腦電池從18650轉(zhuǎn)向聚合物軟包,全球電池PACK供應(yīng)鏈向內(nèi)地轉(zhuǎn)移,欣旺達(dá)有望憑借軟包電池實現(xiàn)對臺灣廠商市場份額的侵蝕。據(jù)了解,欣旺達(dá)已突破華為、小米、聯(lián)想和微軟供應(yīng)鏈,同時與戴爾、惠普等廠商積極接觸,目前這個業(yè)務(wù)的增長空間比較大。

整體來看,欣旺達(dá)收購東莞鋰威是根據(jù)行業(yè)發(fā)展和市場需求,適時擴展產(chǎn)品鏈條,優(yōu)化產(chǎn)業(yè)布局的重要戰(zhàn)略部署。此外,欣旺達(dá)可通過向東莞鋰威引進(jìn)大客戶,助其業(yè)務(wù)做大做強,并帶動公司電芯業(yè)務(wù)發(fā)展。與此同時,隨著欣旺達(dá)全面布局3C類消費電池、動力電池以及智能穿戴設(shè)備等領(lǐng)域,未來將會成為公司新的利潤增長點,提升其綜合競爭力。(文/邱雪陽)

01月07日 18:14

01月07日 18:14