從2016年中漲價(jià)開始算起,DRAM內(nèi)存直到2018年Q4季度才開始由漲轉(zhuǎn)跌,去年Q4季度合約價(jià)跌了大約10%。對DRAM內(nèi)存芯片廠商來說,2018全年業(yè)績還是大賺特賺的,不過過去的兩個(gè)月業(yè)績顯然不會好看了,全球第四大內(nèi)存芯片供應(yīng)商南亞科去年12月的合并營收為48.29億新臺幣,環(huán)比減少10.6%,同比減少了18.9%,創(chuàng)下了15個(gè)月來的新低。

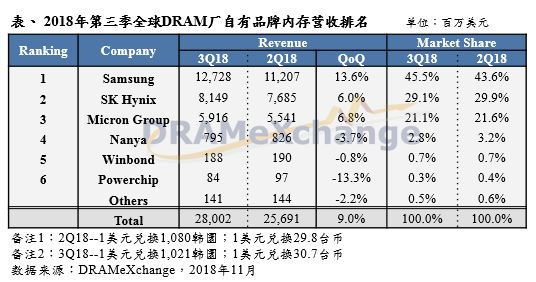

在全球DRAM內(nèi)存芯片市場上,三星、SK Hynix及美光三家是最大的,他們占了全球大約95%的市場份額,剩下的市場空間主要是臺灣廠商,包括南亞科技Nanya、Winbong華邦、Powerchip力晶等,其中南亞科在去年Q3季度的份額約為2.8%,季度營收約為8億美元。

南亞的DRAM內(nèi)存顆粒最常見于SSD硬盤中的緩存,還有就是一些OEM市場,定位也比較低端,這也跟南亞的技術(shù)水平有關(guān),三大廠商2017年就實(shí)現(xiàn)20nm DRAM芯片量產(chǎn)了,現(xiàn)在已經(jīng)轉(zhuǎn)向1X甚至1Ynm工藝了,而南亞目前的主要產(chǎn)能還是30nm水平的內(nèi)存,20nm產(chǎn)能只是少部分,預(yù)計(jì)今年Q2季度之后20nm產(chǎn)能才會超越30nm產(chǎn)能。

但是內(nèi)存芯片的降價(jià)對南亞的業(yè)績會產(chǎn)生不利影響,去年12月南亞合并營收僅為48.29億新臺幣,相比11月份減少了10.6%,相比去年同期大減18.9%,這也是2017年10月以來的新低。

不過正如之前所說,由于前10個(gè)月高價(jià)的累積效應(yīng),內(nèi)存廠商2018年的日子并不難過,南亞去年Q4季度合并營收169.57億新臺幣,環(huán)比雖然減少了30.4%,同比依然增長了1.1%,而全年?duì)I收依然高達(dá)847.22億新臺幣,同比大漲54.3%。

01月07日 18:14

01月07日 18:14