在攝像頭領(lǐng)域,格科微是今年以來繼藍特光學、力鼎光電等光學廠商之后有一家即將上市的企業(yè)之一,其最終能否順利登陸科創(chuàng)板,值得關(guān)注。

第一季度格科微CMOS銷4.10億顆200—500萬像素占比達71.87%

格科微是一家設(shè)立于境外開曼群島的紅籌控股公司,實際運營子公司為格科微香港、格科微上海和格科微浙江等。公司主營CMOS圖像傳感器和顯示驅(qū)動芯片的研發(fā)、設(shè)計和銷售(其中前者營收占比高達90%以上),產(chǎn)品應用于手機、平板電腦、筆記本電腦、可穿戴設(shè)備、移動支付、汽車電子等消費電子和工業(yè)應用領(lǐng)域。

從股東背景來看,格科微背后可謂星光熠熠。國家集成電路產(chǎn)業(yè)投資基金旗下子基金聚源聚芯、華登、小米產(chǎn)業(yè)基金、三星風險投資公司(SVIC)、深圳TCL、華虹系等均在內(nèi)。

而從首次問詢?nèi)膩砜?,格科微CMOS圖像傳感器產(chǎn)品的銷售數(shù)量、金額、占比以及波動的原因,與同行業(yè)主要存在的差異情況及原因也受到了監(jiān)管詢問。

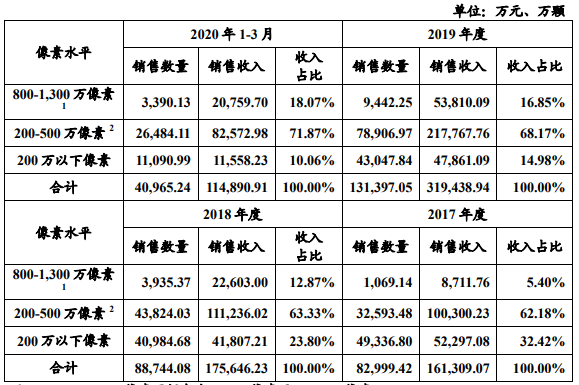

對此,格科微回應稱,在銷售規(guī)模上,隨著市場規(guī)模的不斷擴大及產(chǎn)品滲透率的不斷提升,報告期內(nèi),各像素區(qū)間CMOS圖像傳感器的銷售數(shù)量及收入大多保持上升態(tài)勢。

其中,2018年度,200萬以下像素產(chǎn)品銷量及銷售收入分別為4.1億顆和4.18億元,較2017年度有所下滑,主要是因為市場需求不斷向較高像素轉(zhuǎn)移,以8萬、30萬像素為代表的低階市場空間有所萎縮,此類產(chǎn)品的銷售受到一定影響。

在銷售占比方面,近年來,格科微產(chǎn)品結(jié)構(gòu)實現(xiàn)了由200萬及以下像素向更高像素的轉(zhuǎn)移。

報告期內(nèi),格科微200萬以下像素產(chǎn)品的收入占比由2017年度的32.42%下降至2020年1-3月的10.06%。與此同時,200-500萬像素的CMOS圖像傳感器作為其主力產(chǎn)品之一,得益于在多攝配置中副攝的廣泛應用及市場影響力的提升,收入占比由2017年度的62.18%增長至2020年1-3月的71.87%。

同時,格科微還回應稱,在800-1,300萬像素區(qū)間,其自產(chǎn)品推出后積極進行市場推廣,產(chǎn)品逐漸得到客戶認可,銷售規(guī)模實現(xiàn)快速增長,收入占比由2017年度的5.40%增長至2020年1-3月的18.07%;此外,在2019年及2020年第一季度BSI晶圓產(chǎn)能趨緊的情況下,出于市場需求與自身產(chǎn)品推廣情況等綜合考慮,主要優(yōu)先保障了200-500萬像素的產(chǎn)品的供應,導致800-1,300萬像素產(chǎn)品供應短缺,收入占比增長有限。

第一季度CMOS圖像傳感器單價為2.8元/顆

根據(jù)招股說明書披露,2017年、2018年度、2019年度及2020年1—3月,格科微分別實現(xiàn)營收19.67億元、21.93億元、36.9億元及12.48億元,最近三年平均復合增長率為36.97%,呈現(xiàn)快速增長趨勢。

同時從產(chǎn)品上來看,格科微產(chǎn)品分為CMOS圖像傳感器和顯示驅(qū)動芯片兩類,CMOS圖像傳感器的收入持續(xù)增長,分別為16.13億元、17.56億元、31.94億元和11.49億元,2019年較2018年增長較快。

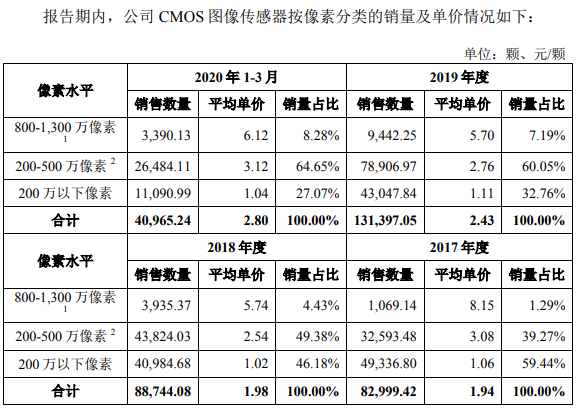

而從圖像傳感器的單價上看,格科微的CMOS圖像傳感器單價持續(xù)增長,報告期內(nèi)單價分別為1.94元/顆、1.98元/顆、2.43元/顆和2.8元/顆。

CMOS圖像傳感器產(chǎn)品單價、銷量變動等問題也受到了監(jiān)管詢問,對此,格科微表示,2017年度、2018年度、2019年度及2020年1-3月,格科微CMOS圖像傳感器收入分別為16.13億元、17.56億元、31.94億元及11.49億元,占公司主營業(yè)務收入的比例分別為82.05%、80.34%、86.80%及92.09%,為公司主要的收入來源。

銷量增長和結(jié)構(gòu)變動的原因,格科微表示,主要由三大因素造成,其一,智能手機多攝方案持續(xù)普及,大幅提升了攝像頭的市場需求,而攝像頭數(shù)量與其中元器件數(shù)量成正比,因此直接帶動了CMOS圖像傳感器需求的增加,同時大部分手機的攝像頭像素水平在往高階方向成長,整體不斷提升,也增加了中高像素CMOS圖像傳感器的需求。

此外,其回復稱,報告期內(nèi)由于產(chǎn)品結(jié)構(gòu)的變化及下游需求從2019年開始顯著增加,格科微CMOS圖像傳感器產(chǎn)品的平均價格整體上升。就各類細分像素產(chǎn)品而言,2018年平均價格均有所下降,主要是當年市場競爭加劇所致。

01月07日 18:14

01月07日 18:14