不過,即使在這一現(xiàn)狀之下,依然有廠商擴產(chǎn)。日前,聯(lián)創(chuàng)電子發(fā)布非公開發(fā)行A股股票發(fā)行情況報告書暨上市公告書(摘要),相關(guān)公告顯示,此次聯(lián)創(chuàng)電子非公開發(fā)行A股數(shù)量為1.19億股,發(fā)行價格為9.01元/股,募集資金總額10.71億元。

據(jù)觀察君獲悉,此次聯(lián)創(chuàng)電子定增的10.7億元主要用在手機攝像頭模組、手機鏡頭和車載產(chǎn)能提升及補充流動資金。在最新的互動平臺上,聯(lián)創(chuàng)電子也表示,目前生產(chǎn)經(jīng)營情況較好,光學和觸控顯示業(yè)務(wù)的訂單較為飽和,公司今年有擴產(chǎn)計劃。

一位熟悉聯(lián)創(chuàng)電子的業(yè)內(nèi)人士透露,:“在攝像頭模組領(lǐng)域,聯(lián)創(chuàng)不僅計劃擴COB產(chǎn)線,還有CSP產(chǎn)線。”

在觀察君看來,定增擴產(chǎn)的背后必然是對光學前景的看好,但是明年隨著各家擴產(chǎn)后產(chǎn)能的釋放,競爭將更為激烈,而在競爭激烈的過程中,有廠商必然會面臨痛失市場份額的局面。

光學成營收重要增長源

從主營業(yè)務(wù)上看,聯(lián)創(chuàng)電子的主營業(yè)務(wù)包括光學元件、觸控顯示、集成電路和其他貿(mào)易。

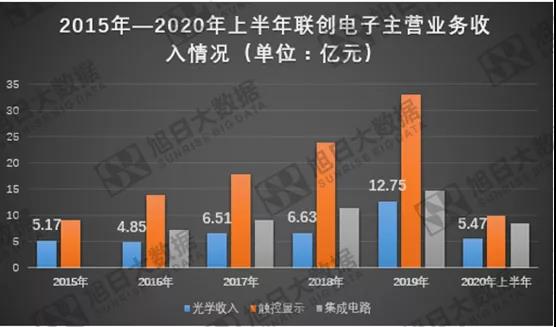

而今年上半年光學領(lǐng)域成為除其他貿(mào)易外,唯一增長的領(lǐng)域。根據(jù)公告內(nèi)容顯示,今年上半年聯(lián)創(chuàng)電子觸控顯示業(yè)務(wù)收入約為9.97億元,同比減少約22.49%;光學元件收入約為5.47億元,同比增長17.37%;集成電路實現(xiàn)營收8.39億元,同比減少5.34%;其它毛利收入約為0.61億元,同比增長106.29%。

其實,聯(lián)創(chuàng)電子光學業(yè)務(wù)是2009年起步的,不過聯(lián)創(chuàng)電子的光學發(fā)展之路似乎并不太順利。

觀察君細細觀察聯(lián)創(chuàng)電子光學業(yè)務(wù)時發(fā)現(xiàn),2015年—2018年聯(lián)創(chuàng)電子的光學營收較為平穩(wěn),不過,2016年其營收更是下滑至4.85億元,而2016年光學業(yè)務(wù)收入下滑主要受運動相機業(yè)務(wù)市場波動所致。

同時,可以明顯察覺到聯(lián)創(chuàng)電子業(yè)務(wù)重心向光學轉(zhuǎn)移的趨勢,2019年聯(lián)創(chuàng)電子的光學業(yè)務(wù)營收突破10億元,達到12.75億元。

根據(jù)公開資料顯示,2019年聯(lián)創(chuàng)電子擬發(fā)行可轉(zhuǎn)換公司債券募集資金總額不超過3億元,用于手機鏡頭業(yè)務(wù)及補充流動資金。

2020年,4月,聯(lián)創(chuàng)電子擬非公開發(fā)行股票募集資金總額(涵發(fā)行費用)不超過22億元,投資建設(shè)年產(chǎn)2.6億顆高端手機鏡頭產(chǎn)業(yè)化項目和年產(chǎn)2400萬顆智能汽車光學鏡頭及600萬顆影像模組產(chǎn)業(yè)化項目,以及補充流動資金。

時隔7個月,聯(lián)創(chuàng)電子非公開發(fā)行1.19億股并募集資金10.7億元,其中的用途也包括光學領(lǐng)域。

由此可見,其在光學領(lǐng)域的投入力度,而據(jù)了解,截至今年上半年聯(lián)創(chuàng)電子在手機鏡頭和手機影像模組領(lǐng)域,具有華勤、聞泰、龍旗等國內(nèi)重要的手機ODM客戶,以及中興、聯(lián)想等品牌手機客戶。

在車載鏡頭領(lǐng)域,聯(lián)創(chuàng)電子已有十多款車載鏡頭通過了Mobileye的認證,與其Eye Q3、Eye Q4、Eye Q5配套,已有多款車載鏡頭獲得了國際知名汽車電子廠商Valeo、Conti、Aptiv等的認可,并量產(chǎn)出貨。

而從目前的市場反映的情況來看,明年車載鏡頭的量將會明顯增加。觀察君從供應(yīng)鏈處獲悉,在車載鏡頭材質(zhì)上,ADAS主要用的是玻璃材料,而環(huán)視的鏡頭主要用的是玻塑混合材料,在像素上,未來500萬、800萬像素或成為車載攝像頭的主流。

光學市場陷入價格戰(zhàn)

其實,細細觀察整個光學市場可以發(fā)現(xiàn),雖然說今年數(shù)家模組廠如聯(lián)創(chuàng)電子、瑞聲科技、天實精工等攝像頭模組廠商均有擴產(chǎn),不過整個攝像頭模組廠商的競爭依然存在,且隨著產(chǎn)能的釋放,競爭更為激烈。

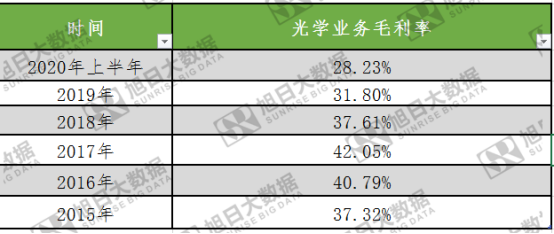

對于這一點從各家的毛利率上便可察覺。觀察君在細細觀察近年來聯(lián)創(chuàng)電子光學業(yè)務(wù)的毛利率時發(fā)現(xiàn),從2017年開始,聯(lián)創(chuàng)電子的光學毛利率同比均出現(xiàn)下滑,而今年上半年其光學業(yè)務(wù)為28.23%。

要知道,聯(lián)創(chuàng)電子的光學業(yè)務(wù)包含的產(chǎn)品不僅有手機攝像頭模組、手機鏡頭也包含車載鏡頭等產(chǎn)品,所以光學這一領(lǐng)域的競爭態(tài)勢可想而知。

那么原本就已競爭激烈的光學市場,為何還有廠商去選擇擴產(chǎn)呢?觀察君獲悉,有些廠商確實產(chǎn)能不足,但是有些是基于戰(zhàn)略的考慮,例如去獲得更多的市場占有率。

其實,今年還較為特殊,上半年疫情影響整個光學產(chǎn)業(yè),而下半年雖然迎來旺季,但是卻遭遇缺芯片的局面。

目前,8寸晶圓供需失衡,中低端手機攝像頭模組訂單量下滑,下滑期間需要考慮一個問題,擴產(chǎn)的廠商可能會面臨資金緊張的問題,另外一方面,如果說攝像頭模組廠商訂單量恢復(fù)過來后,各模組廠在產(chǎn)能逐步釋放后,必然會激起又一波價格戰(zhàn)。

這也就意味著,明年的攝像頭模組市場競爭將更為激烈,那么當擴產(chǎn)攝像頭模組廠商產(chǎn)能釋放后,沒有資金支撐的攝像頭模組廠商壓力自然倍增。

01月07日 18:14

01月07日 18:14